Un revalúo inmobiliario de pura justicia

Las cuestiones de medio y largo plazo desaparecen de la agenda pública y algunos indicadores anuales se vuelven mensuales y otros hasta diarios. Hace tiempo que se percibe que el Frente de Todos se ocupa de los asuntos de gobierno relacionados casi con el día a día, sin poner en la escena el rumbo hacia el cual se pretende avanzar.

Entre los temas que la ministra enunció hubo uno que sí está vinculado con un tema fiscal un poco más estructural y que, por lo tanto, no puede resolverse en el corto plazo, pero que apunta en la dirección correcta. Nos referimos a la decisión de pasar el Organismo Fiscal de Valuaciones Inmobiliarias (OFEVI) desde el Ministerio del Interior a la órbita del Ministerio de Economía y anunciar un revalúo de la propiedad inmobiliaria en todo el país.

El Organismo en cuestión fue creado por el gobierno macrista, a fines de 2018, en el marco del acuerdo con el Fondo Monetario Internacional y producto del Consenso Fiscal entre la Nación y las provincias en 2017. Entre sus principales objetivos, el OFEVI tiene que determinar los procedimientos y la metodología de aplicación para lograr que las valuaciones fiscales inmobiliarias reflejen la realidad del mercado.

Esa iniciativa del macrismo fue contradictoria con otra decisión anterior, en 2016, de reducir las alícuotas del impuesto a los Bienes Personales (único impuesto patrimonial relevante en cabeza del Estado Nacional), hasta casi lograr su desaparición en términos recaudatorios.

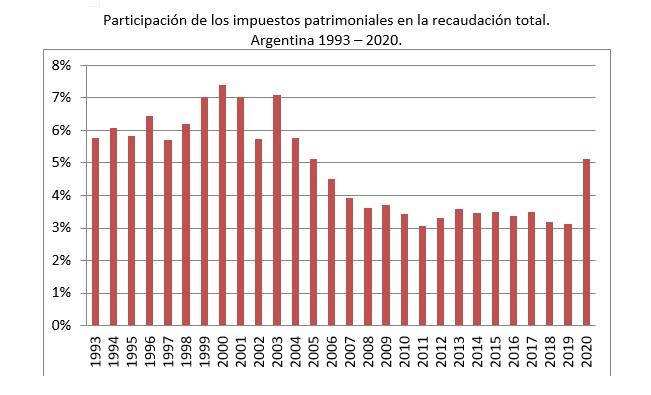

Es acertada la intención de la ministra de usar esa estructura y la herramienta del revalúo inmobiliario para aumentar la recaudación de los impuestos patrimoniales en nuestro país. ¿Por qué consideramos este asunto como un tema estructural del proyecto nacional? Porque la tributación al patrimonio es de por sí progresiva pero puede incluso concebirse como muy progresiva, porque en la Argentina representa una porción muy poco significativa de la recaudación total, muy lejos de los niveles de participación que tiene en Europa y Estados Unidos, y además, porque es escandaloso como ha disminuido su peso en la tributación global de nuestro país. Basta el ejemplo de la provincia de Buenos Aires donde en 1983 la recaudación del impuesto inmobiliario representaba el 36% de la recaudación provincial y en la actualidad ese peso relativo ronda el 7% u 8%.

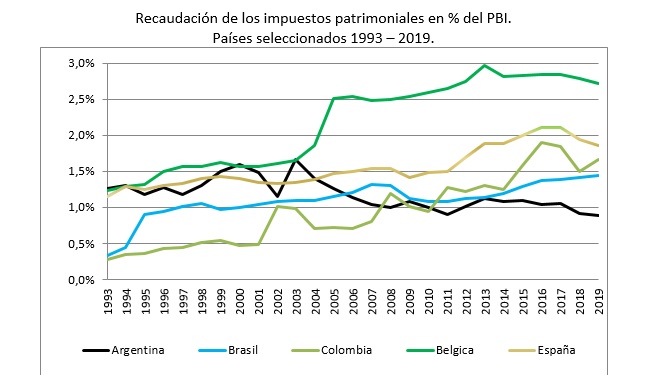

También es interesante comparar esta participación con lo que pasa en el resto del mundo.

Como se advierte, hace treinta años en materia de imposición patrimonial, estábamos a la altura de Bélgica o España y duplicábamos los valores de Brasil y Colombia, mientras que en los últimos años el valor de Brasil es un 50% mayor al de Argentina, los de España y Colombia duplican al de nuestro país y el de Bélgica lo triplica.

Hay una primera discusión, según la cual los economistas ortodoxos, y algún funcionario relevante de los gobiernos kirchneristas, sostienen que debe tributarse sobre los flujos (impuesto a la renta, mal llamado en nuestro país impuesto a las ganancias) y no sobre los stocks (patrimonio o riqueza). Thomas Piketty dedica en su libro El capital en el siglo XXI todo un capítulo para demostrar que las grandes fortunas tributan por su renta un valor insignificante en relación al patrimonio que poseen. Es decir que ocultan gran parte de sus ingresos y/o tienen un porcentaje muy importante de su riqueza fuera del aparato productivo, cristalizado en bienes ociosos, suntuarios y/o en guaridas fiscales. Por eso propone que se cobre un impuesto al capital a nivel global.

Pero, volviendo a la Argentina, es inconcebible que las valuaciones fiscales estén tan alejadas de la realidad de los precios de mercado. Eso hace que se termine tributando un impuesto progresivo, como el inmobiliario, pero con valores que son entre 10 y 20 veces menos que los valores reales. ¿Qué significa esto? Que los propietarios, y especialmente los grandes propietarios, retienen para sí montos muy importantes que, según el ordenamiento tributario existente, deberían ser recaudados por el fisco provincial e impactar positivamente también en la recaudación nacional a través del impuesto a los Bienes Personales.

La pretensión del FMI de limitar las transferencias financieras de la Nación a las provincias no es ingenua en este sentido. Ellos saben que las provincias, por razones de debilidad política frente a las oligarquías provinciales, no usan la lapicera para utilizar el potencial tributario que tiene el impuesto inmobiliario, que es mayor aún que en los países centrales debido a que en la Argentina, como sucede en toda América Latina, la riqueza y la propiedad inmobiliaria están mucho más concentradas, incluso a niveles alarmantes.

Con un revalúo a valores reales de mercado que alcance sólo al 10% de los propietarios (aquellos de mayor valor contributivo), que se podría hacer sin ninguna modificación legislativa, sería posible duplicar la recaudación del impuesto inmobiliario en todo el país. Si, además, se trabaja en un catastro unificado a nivel nacional y se define que las contribuciones no son por partida inmobiliaria sino por la titularidad del inmueble (e incluso a los multipropietarios se les aplica una alícuota mayor), aplicando el criterio de unidad económica, el impacto podría ser mucho mayor aún.

Más allá del revalúo, es necesario, también en un contexto de alta inflación persistente, definir un mecanismo de actualización anual de las valuaciones fiscales de las propiedades. De otro modo, cuando se realiza el revalúo masivo de las propiedades, es imposible trasladarlo al conjunto de los propietarios porque implicaría saltos muy abruptos con un impacto nocivo sobre los sectores medios y medios bajos de la sociedad.

A nuestro juicio, el Frente de Todos debe fijarse un horizonte recaudatorio que lleve los impuestos patrimoniales a un valor equivalente a un 3 % del PBI en el medio plazo y a un 5 % del PBI en un horizonte de largo plazo. Para ello será preciso ejercer el poder político (lo que ahora se llama “usar la lapicera”), con un objetivo progresivo y en el marco de un proceso de transición razonable que debe concebirse en algunos años.

Creemos que la señal que da la ministra Batakis puede valorarse en este sentido y esperamos que el proyecto nacional pueda comenzar a debatir estas cuestiones como parte de la agenda política e incluso de cara a las elecciones de 2023.

El Cohete a la Luna - 17 de julio de 2022