Otra vez dólar soja, una medida desesperada para un problema sistémico

El Gobierno reeditó el tipo de cambio diferencial para la exportación de soja con el objetivo de cumplir las metas de reservas exigidas por el FMI. El programa, que significa una emisión de pesos a favor del agronegocio veinte veces más elevada que los fondos prometidos para la agricultura familiar, no resuelve el problema de fondo: el control de las exportaciones en manos extranjeras.

El Gobierno concedió la implementación de un tipo de cambio oficial “especial” para quienes exporten soja, el renombrado “dólar soja”. En rigor es el “dólar soja 3”, dado que es la tercera vez que el ministro de Economía, Sergio Massa, saca ese conejo de la galera durante su no muy extensa gestión. La soja acapara los flashes, pero esta vuelta es más exacto hablar de un “dólar agro” más que de un “dólar soja”. Se otorgó la misma cotización de 300 pesos por dólar exportado a los productos de las “economías regionales”, que incluyen a la mayoría de los alimentos que consumimos y otras materias primas, lo que redundará en más presión para la suba del precios.

¿En qué consiste la medida anunciada el 10 de abril? Previo a implementarla, la exportación de la oleaginosa se liquidaba a al tipo de cambio oficial de 213 pesos por dólar, valor sobre el que se cobran “retenciones” del 33 por ciento (si son granos de soja) o del 31 por ciento (si son productos derivados, como aceite), con lo que por cada dólar se cobraban 143 y 147 pesos respectivamente.

Ahora, y durante un período de 50 días, se le computará al dólar sojero un valor de 300 pesos. Cotización a la que se le aplican las mencionadas retenciones, con lo que en definitiva el valor a cobrarse es de 201 o 207 pesos por dólar. Precio muy similar a los 213 pesos del inicio del párrafo, con lo que en la práctica el dólar soja lo que está implicando es la eliminación de las retenciones, o más exactamente, su reducción a niveles mínimos en comparación con los vigentes las últimas décadas.

También podes leer:

- Drenaje de divisas y endeudamiento público externo. El balance

de pagos argentino. 1992-2018 – Realidad Económica Nº 322

Pese a este trascendental cambio en la ecuación económica —está subiendo el precio de venta más de un 40 por ciento de un día para el otro—, las organizaciones nucleadas en la Mesa de Enlace —Sociedad Rural, Coninagro, Confederaciones Rurales Argentinas y Federación Agraria Argentina— rechazan enfáticamente la medida, solicitando la unificación total del mercado cambiario. O sea, un valor del dólar oficial bastante más elevado, tomando como referencia al dólar “blue”, que esta semana alcanzó la cifra récord de 420 pesos.

Los daños colaterales del “dólar soja”: de la Agricultura Familiar al impacto en la inflación

Las experiencias previas del dólar soja han reportado importantes problemas. En los meses de septiembre y diciembre pasado, cuando se habilitó este tipo de cambio diferencial para la exportación de granos, los productores familiares o más pequeños ya habían vendido toda su cosecha, siendo que el “dólar soja” resultó una recompensa para quienes especularon reteniendo granos, empresas grandes con una mayor “espalda” financiera que les posibilitó tal estrategia. Un resultado concentrador de la producción, tan regresivo como esperable.

Esta edición tiene, al menos, un timing más equitativo en ese sentido. En segundo término, la expresión “Programa de Incremento Exportador” —tal es la denominación legal de esta criatura— no es otra cosa que un poco elaborado eufemismo para decir “devaluación sectorial”. Y esta devaluación va a traer los problemas que conocemos todos.

Por una parte, la compra de los dólares del complejo sojero de abril y mayo va a requerir una emisión monetaria bastante descontrolada. Calculada a trazo grueso: trasciende que se espera se acojan a esta medida operaciones por 5.000 millones de dólares (algunos calculan un poco más). Aumentando en 87 pesos el valor de la divisa oficial, se puede cuantificar la masa de dinero extra a imprimir en 435.000 millones de pesos. Para entender la cifra, porque los miles de millones pueden marear a los lectores: es una cantidad de dinero, más o menos, comparable al valor de todas las Asignaciones Universales por Hijo (AUH) que se pagan durante un año a los 4.400.000 chicos que las reciben.

Sí, así de enorme, leyó bien. Otra comparación relevante que puede hacerse es la de contrastar tal monto con el que se prometió hace casi un año para financiar la Ley 27.118 de Reparación Histórica de la Agricultura Familiar. Al valor actual serían aproximadamente 21.500 millones de pesos.

Por otra parte, la devaluación presiona sobre la inflación más linealmente: si un producto se exporta a mayor precio, para comprarlo internamente también se deberá pagar más (si los argentinos no empardamos el precio de exportación, el vendedor lo colocará afuera para ganar más). Si bien la soja no ingresa de forma directa en nuestra dieta, ciertamente es un insumo en la alimentación de animales de todo tipo (vacunos, cerdos, pollos), lo que inexorablemente encarecerá la carne, los lácteos, entre otros productos.

La deuda con el FMI o la razón del “dólar soja”

El interrogante que surge ante la implementación sucesiva de este tipo de medidas es el porqué. Qué es lo que genera este comportamiento a todas luces desesperado. Porque, claramente, no es solo la disminución de la rentabilidad agraria que generó la sequía:

- Se implementó ya dos veces en 2022, antes de que se produjera la baja de los rindes de soja como efecto de la sequía.

- Sólo aplica a la soja, cultivo más rentable que los demás que también padecen el desastre hídrico, por ejemplo, el maíz.

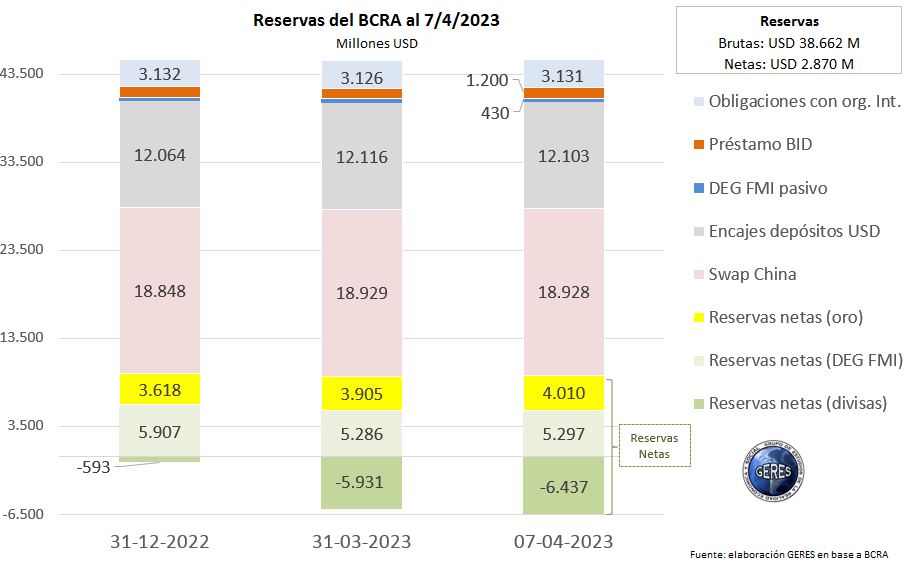

El motivo coyuntural, superficial, del accionar del Gobierno es la falta de reservas internacionales en el Banco Central (BCRA). El grupo de estudios GERES muestra cómo si bien el BCRA declara poseer activos externos por 38.662 millones de dólares, las reservas “netas” (descontando préstamos contraídos) son de solamente 2.870 millones y, peor aún, descontando los Derechos Especiales de Giro (instrumentos asignados al repago transitorio del capital adeudado al FMI), se ubican directamente en terreno negativo (lo cual implica que está haciendo uso de otros fondos, como la activación de algunos tramos del Swap con China).

Esta falta acuciante de moneda internacional por una parte genera una enorme incertidumbre sobre el funcionamiento a muy corto plazo de nuestra economía dependiente y no integrada, y por el otro atenta contra el cumplimiento de las metas que exige el FMI a nuestra política económica.

El acuerdo con el FMI incluye entre sus metas centrales la acumulación progresiva de reservas por parte del BCRA. En 2022, la meta de un incremento de 5.000 millones de dólares logró ser superada levemente, en el contexto de una nueva suba internacional en el precio de los principales granos y derivados, que se ubicaron en promedio un 15 por ciento encima de 2021 y superaron en más de un 50 por ciento los niveles de 2020.

Sin embargo, el devastador efecto de la sequía sobre la cosecha 2022/23, que implicaría un recorte proyectado en las exportaciones de cereales y oleaginosas en torno a los 18.000 millones de dólares, torna muy desafiante la acumulación de reservas este año. Por tal motivo, el FMI accedió a una reducción de 3.600 millones de dólares en la meta original del primer trimestre —que, de todos modos, no se habría cumplido—, y de 1.800 millones dólares en lo que resta del año, con lo cual el BCRA aún debe acumular 2.600 millones de dólares este año respecto de diciembre de 2022.

Pero, según el FMI, las reservas netas cayeron 5.800 millones de dólares en lo que va de 2023, situando todavía más lejos la desafiante meta acordada. Así, desde el nivel actual (tomando la estimación del FMI), habría que sumar a las arcas del BCRA unos 7.000 millones de dólares hasta fin de junio y más de 8.000 millones de dólares en el año para no incumplir el acuerdo. En lo que respecta al programa de largo plazo, entre fines de 2021 y de 2028 el BCRA tendrá que incrementar en 31.000 millones de dólares las reservas netas.

Las venas abiertas del modelo de exportación de commodities

Ahora bien, esto como dijimos es solamente la superficie, la manifestación de los síntomas del problema real, que no es otro que el constante drenaje de recursos que implica el saqueo (disculpe el lector que encuentre fuerte la expresión, cuesta hallar otra palabra) al que es sometida nuestra economía. Ese saqueo, muy imperfectamente, lo podemos cuantificar siguiendo las estadísticas de la balanza de pagos.

El control por parte de capitales extranjeros de, virtualmente, la totalidad de las empresas grandes que operan en el país, sumado al endeudamiento que pesa sobre los agentes residentes (con el sector público a la cabeza), ha implicado la salida de 210.000 millones de dólares (netos de los ingresos) en concepto de utilidades e intereses desde el año 2006, según cifras del INDEC.

El pago de royalties y patentes, rubro que ha sido históricamente señalado como artificialmente inflado para esconder el retiro de ganancias, suma en el período otros 30.000 millones de dólares, y la eterna vacilación en el avance hacia una flota mercante propia agrega un rojo de 35.000 millones de dólares.

Por su parte, la formación neta de activos externos del sector privado no financiero (centralmente compra neta de dólares “billete”), rubro usualmente asociado al concepto de “fuga de capitales”, acumuló entre 2003 y 2022 la friolera de 194.000 millones de dólares, monto del cual más del 90 por ciento salió del sistema financiero local. Y no resulta posible obtener de la serie de cifras públicas las inconductas que se producen en el comercio internacional de bienes: sobrefacturación de importaciones, subfacturación de exportaciones, triangulaciones non sanctas, liso y llano contrabando.

Para mencionar, como ejemplo de los desconcertantes datos de un sector que en teoría es de los más controlados, a partir de 2012, coincidiendo con la imposición del denominado cepo cambiario, la liquidación de divisas por parte del complejo oleaginoso-cerealero se tornó sistemáticamente inferior al valor exportado del mismo, cuando el período 2003-2011 mostraba un virtual empate entre ambas variables.

Así, entre 2012 y 2022 el cobro de exportaciones (base caja) registrado por el BCRA en el Mercado Libre e Único de Cambios (MULC) resultó de unos 18.500 millones de dólares menor al valor de las ventas externas (base devengado), según lo reportado por el INDEC para ese sector. Es preciso recordar que durante la mayor parte del período considerado las cerealeras han tenido, con plazos muy acotados, la obligación de ingresar y negociar en el mercado de cambios local las divisas correspondientes a las ventas externas, con excepción de los años 2016-2019 —cuando se fueron extendiendo los plazos hasta directamente eliminarlos—, que explican sólo una porción de la brecha.

Foto: Nicolás Pousthomis

El asunto dista de ser inmanejable en términos técnicos: pese a la enorme cantidad de operaciones que se registran actualmente en las aduanas, el Instituto de Pensamiento y Políticas Públicas (IPYPP) , que dirige el economista Claudio Lozano, estimó que son solamente 50 empresas las que explican la totalidad de los sectores con exportaciones netas positivas, mientras que solo 12 de ellas reúnen el 70 por ciento de esas ventas al exterior.

Toda esta salida de recursos (y no nos metemos con otros temas que redundan en cuantiosos desfalcos a nuestras cuentas internacionales que también llevan el sello de grandes monopolios extranjeros, como la desastrosa política en materia de energía del Estado argentino, o el endeudamiento exterior injustificado de filiales locales) lleva virtualmente a cero a las reservas internacionales de la nación, y esto ha ocurrido en un período marcado por términos de intercambio extremadamente favorables y por la implantación del “cepo” cambiario y toda una enorme batería de políticas represivas de la demanda de dólares.

Es esta situación de falta de reservas la que monta estrategias especulativas de acaparamiento de granos a la espera de una devaluación u otra medida que mejore la rentabilidad agropecuaria. Estrategias que no requieren necesariamente algún tipo de coordinación o complot, sino que surgen espontáneamente de un cálculo no demasiado complicado y cuya lógica se puede romper —al menos de manera consistente y duradera— solo si se erradica el poder económico que ostentan los capitales que controlan el negocio, de nulo interés en nuestro desarrollo (por el contrario, medran del saqueo de recursos del país). Utilizando la imagen que proponía Mario Cafiero, la Argentina se asemeja a un bañista que se está ahogando en una zona no muy profunda, por estar en una mala posición. Solamente tiene que tratar de ponerse de pie.

- Diego Fernández, es investigador del CONICET en el Centro Interdisciplinario de Estudios Agrarios (FCE-UBA).

- Ariel Benavento, es docente en la Facultad de Cs. Económicas de la UBA.

agenciatierraviva - 19 de abril de 2023