Los dueños de la electricidad

Un nuevo round de desregulación y privatizaciones reformatea la infraestructura eléctrica del país. La escena muestra una maraña de grandes firmas ganadoras y de usuarios que padecen aumentos despiadados a cambio de servicios cada vez más precarios, siempre al límite del colapso. En este informe especial construimos un mapa de actores y una herramienta digital exclusiva para visualizar al poder que está detrás de los cables que transportan los watts en Argentina.

El último día del 2025 falló la estación transformadora Bosques de Edesur y la mitad del Área Metropolitana de Buenos Aires (AMBA) se apagó, dejando a más de un millón de usuarios en penumbras. Lo que ya es una especie de folklore estival metropolitano suele apuntar contra las distribuidoras Edesur o Edenor (en ese orden), el último eslabón de las infraestructuras que generan, transportan y distribuyen la electricidad que precisamos. Unos días antes, el Gobierno concretó la licitación que renovaba la gestión privada —por treinta años— de las represas hidroeléctricas del Comahue, en la que capitales nacionales desplazaron a las internacionales AES Energy (estadounidense) y ENEL (italiana, también dueña de Edesur). La firma de esos contratos dejó 706 millones de dólares en las arcas estatales que se fueron pronto por la canaleta de la deuda: se destinaron en enero al primer pago de intereses a bonistas.

Resolver las restricciones eléctricas que se manifiestan con apagones de verano a lo largo y ancho del país, con un sistema de transporte a tope de capacidad y con boletas carísimas, es algo que requiere financiamiento pero antes una decisión política. La pregunta es la de siempre: ¿quién pone la guita? “Si vas a querer meter mucha cuchara, estatizá todo y dirigilo vos. Pero si vas a pretender que alguien venga y ponga plata, lo tenés que dejar ganar”, dice David Kary, economista, exdirector en Transportadora Gas del Sur (TGS) y Edenor, quien enfatiza otro aspecto: el origen financiero de la mayoría de los actores que invierten en el sector.

Primeros cortocircuitos

La electricidad argentina fue primero un negocio del capital extranjero. La Compañía Alemana Transatlántica de Electricidad, Compañía Ítalo Argentina de Electricidad, entre otras, fueron ejemplo de una empresarialidad que, por su característica monopólica, tejió desde el principio opacos vínculos entre el poder de las normas y el del dinero. Durante el siglo XX la gestión y propiedad estatal fue ganando lugar: Agua y Energía Eléctrica (AyEE), Servicios Eléctricos del Gran Buenos Aires (SEGBA) o Hidronor fueron ejemplos de una estatalidad empresaria, con técnicos de primer nivel, que fue perdiendo impulso hasta la década del noventa cuando se privatizó casi todo bajo la complicidad de un sindicalismo que se volvió empresario.

El saldo del menemismo devolvió a las multinacionales de la energía el predominio en el mercado eléctrico argentino y atrajo a algunos grupos nacionales, quienes encontraron nichos de oportunidad. Despuntó Central Puerto S.A., la primera privatizada, por entonces adquirida por capitales chilenos, que se quedó con parte de SEGBA. También entró pisando fuerte la estadounidense AES Corporation, que se concentró en los activos de la otra gran empresa pública del sector —Agua y Energía—, alcanzando el podio de los generadores al cabo de varias adquisiciones durante esa década. CAPEX S.A., dedicada a la producción de hidrocarburos, y Aluar, gigante nacional productor de aluminio, fueron parte del segundo grupo.

El fin de la paridad entre el dólar y el peso eliminó el mecanismo de indexación de las tarifas de la energía, que blindaba el negocio de las generadoras, lo que provocó que la rentabilidad extraordinaria de los servicios públicos argentinos se cayera a pedazos. En 2003, se inició la regulación de precios máximos para la generación. Durante los años siguientes, un conjunto de multinacionales energéticas que ingresaron al país en la convertibilidad decidieron su desinversión, no sin antes apelar a tribunales extranjeros para exigir ser compensados por los cambios regulatorios. Esta fue la oportunidad que aprovecharon empresarios argentinos para ocupar el centro de la escena.

Iluminismo de banqueros

“La regla de oro es que los actores nacionales están acostumbrados a laburar en la inestabilidad y como son amigos del poder siempre sacan una tajada”, dice un trabajador del ENRE. Y completa: “lo que no te pueden dar por un lado te compensan por otro, perdonando una multa o haciendo una excepción”. El péndulo argentino atrae un tipo empresario conocedor de los pliegues y los tiempos para avanzar entre inversiones forzadas, subsidios que protegían el ingreso de las familias, pero también de las generadoras y contratos en dólares que la autoridad estatal garantiza hasta que le da la pera del endeudamiento.

Los principales dueños del mercado eléctrico desde la posconvertibilidad son dos grandes jugadores: Central Puerto y Pampa Energía, quienes generan casi un tercio entre las dos y se organizan en AGEERA, la Asociación de Generadores, con dirección en las oficinas de Central Puerto, donde se cuecen las habas normativas y las regulaciones que explican quién y cuánto ganará con la necesidad eléctrica.

Central Puerto fue la primera “nacionalizada” en la década ganada. El Grupo Miguens-Bemberg vendió Quilmes en 2006 y conformó la Sociedad Argentina de Electricidad S.A. (SADESA) que, junto a Guillermo Reca, Nicolás Escasany y Nicolás Caputo (quien ya no es parte), compró a Total Energies, lo que era Central Puerto. Asociados al gigante financiero Merril Lynch, esta histórica familia de la élite empresarial argentina se quedó con el control de la hoy principal empresa privada en generación y potencia del país.

La reconversión de los Miguens-Bemberg en capitanes de la industria eléctrica sería paradigmática si no dispusiéramos de la vertiginosa historia de Marcelo Mindlin y Pampa Energía. Emancipado de IRSA en 2003, constituyó el fondo de inversión Dolphin, que rápidamente participaría de las ganancias que da el transporte de alta tensión y tomaría el control de EDENOR, de dos hidroeléctricas en Mendoza y la Central Térmica Güemes en Salta. Sin antecedentes en el sector, el grupo inversor se transformó en un actor principal, altamente integrado, en apenas un año. La capacidad para reestructurar la deuda en dólares de las empresas adquiridas fue central en la estrategia implementada. Se sumarían, a partir de 2007, las generadoras Loma de la Lata, adquirida a Central Puerto, Piedra Buena en Buenos Aires y Piquirenda en Salta.

En 2011, Pampa alcanzó su máxima integración en el sector eléctrico al adquirir las empresas de distribución de La Rioja, San Luis, Salta y el sector norte de la provincia de Buenos Aires. La expansión siguió en la producción y transporte de hidrocarburos, mientras los entes reguladores, desde 2012, le obligaron a desprenderse de activos en el sector de distribución. Un directivo de Pampa, formado en la gestión de EDENOR, Rogelio Pagano, se desvinculó del conglomerado en 2014 y quedó al mando de Desarrolladora Energética S.A. Esta empresa, durante el gobierno de Mauricio Macri, concentraría las empresas de distribución de la provincia de Buenos Aires (EDEN, EDES, EDEA y EDELAP) y la salteña EDESA. EDEN y EDESA, anteriormente propiedad de Pampa, pasaron a manos de Pagano, mientras que EDELAP fue adquirida por otro emancipado de EDENOR, Alejandro Macfarlane. El llamado zar de la energía, a través de sus retoños, reconstruyó el monopolio de SEGBA, pero esta vez en manos privadas.

Otros actores de menor escala aprovecharon la coyuntura para expandir su actividad en el sector, como el rosarino Grupo Albanesi, de larga trayectoria en la construcción de obras civiles. O Genneia, sociedad en la que participa el Grupo Macro (Brito), Alejandro Ivanissevich y el fondo de inversión Fintech, originariamente dedicada a la distribución de gas en la ciudad de Dolores (EMGASUD).

La pesificación de las tarifas y la regulación de los costos de venta de energía cambiaron la ecuación económica para propios y extraños. Con el objetivo de evitar la caída de la potencia instalada, el Estado nacional llevó adelante dos estrategias. En primer lugar aumentó la capacidad de generación en manos del sector público. Energía Argentina S.A. (ENARSA), creada en 2004, pasó a controlar las hidroeléctricas binacionales de Yacyretá y Salto Grande, y en 2007 adquirió participación accionaria en CITELEC, controlante de la principal empresa de transporte de alta tensión (TRANSENER), conformando allí una empresa mixta junto a Pampa. Por otra parte comenzó a ofrecer contratos en dólares, con prioridad de despacho, para proyectos de inversión. Desde 2006 para inversiones en energía térmica y desde 2009 para proyectos de energía renovable, que con Mauricio Macri cobraron especial impulso en el caso de los parques eólicos. Genneia e YPF Luz ampliaron fuerte su participación en la generación total.

La necesidad de emplear recursos fiscales para sostener el precio garantizado de las generadoras fue una constante. Por último, MSU, de Miguel Santos Uribelarrea, gigante del sector agrícola argentino, ingresó en el mercado eléctrico luego de 2015 con tres plantas térmicas construidas. En los últimos años se expandió, como lo demuestra su reciente victoria en la licitación del COMAHUE. Pero no es el único. El famoso Grupo Vila Manzano incursiona no solo en el sector eléctrico (se quedó con EDENOR), sino también en el hidrocarburífero con el grupo San Martín. Veremos más adelante la importancia de tener un pie en hidrocarburos y otro en electricidad, pues la desregulación en curso permite autovenderse los hidrocarburos para la generación térmica. Por último, está la estrella en ascenso bajo esta gestión, el Grupo Neuss, del que nos ocupamos más adelante.

La matrix

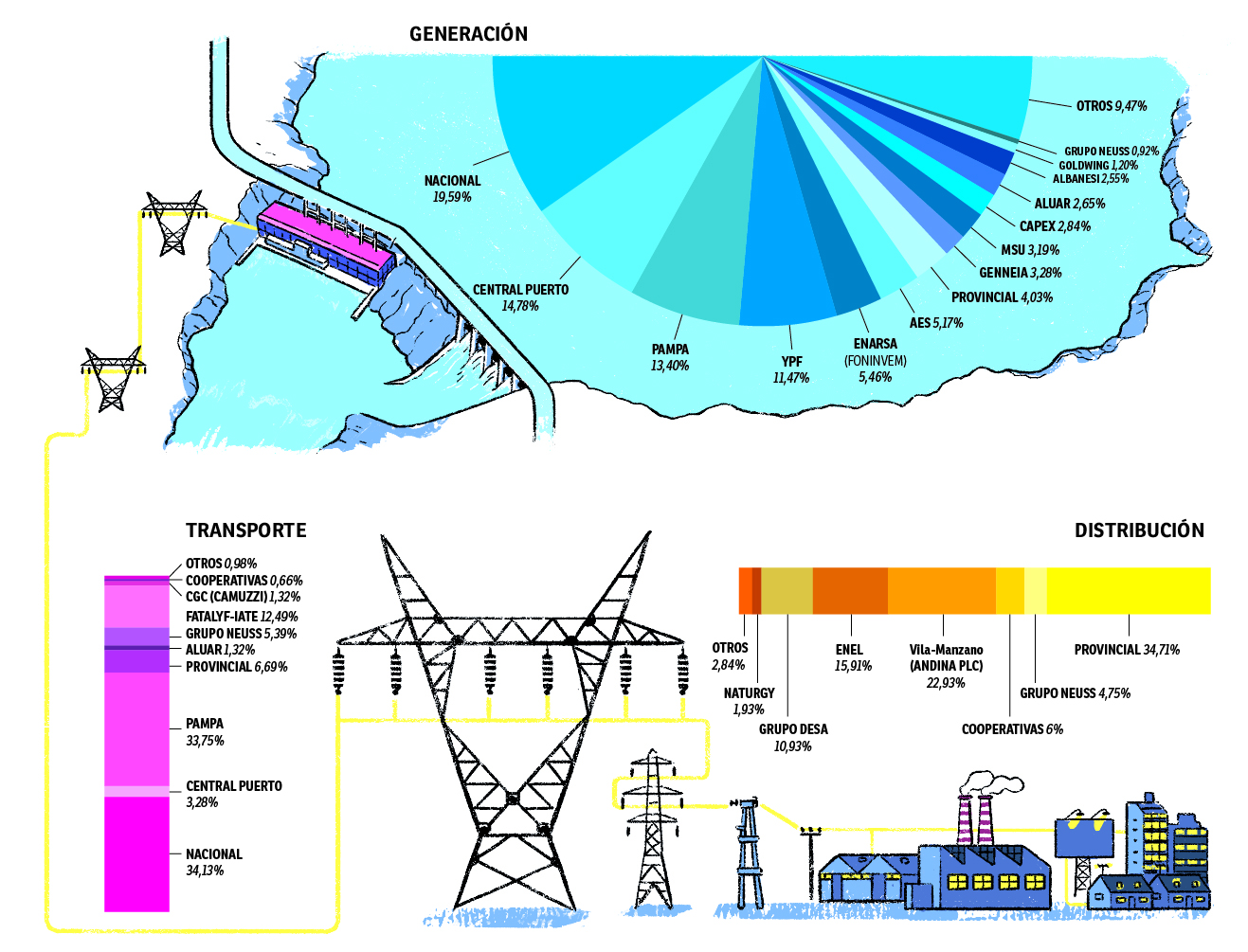

Creada en los noventa, la Compañía Administradora del Mercado Eléctrico S. A. (CAMMESA) tiene una función operativa y otra comercial. La operativa monitorea la demanda. “Les dice subí o bajá a las generadoras térmicas o a las hidráulicas”, nos explican desde Puerto Madero, donde se concentran las oficinas del poder energético. La comercial consiste en que todos los meses les cobra a los distribuidores y con eso les paga al generador y al transportista. El criterio para hacerlo y la remuneración para cada generador dependen de capas geológicas de rosca política. Pese a la información que publica en su web -precios de referencia al estilo Mercado de Cañuelas con la carne vacuna-, la opacidad respecto de los costos efectivos de generación es la regla. Sin embargo, mediante los datos públicos de la compañía podemos conocer exactamente la matriz de la energía eléctrica de nuestro país.

En cuanto a generación, es importante distinguir la potencia instalada —es decir, la capacidad de producción que tienen las centrales nacionales— de la generación —la energía efectivamente generada en un período determinado—. El informe anual de 2025 de CAMMESA mostró que el 57% de la potencia instalada en el país depende de fuentes térmicas (procesan combustibles para producir gas natural mayormente), el 4% es de fuente nuclear y un 39% provino de renovables. De este porcentaje, más de la mitad es generada por las grandes represas hidroeléctricas, luego viene la energía eólica, con un 10%, y la solar con el 5%.

Mapa de generación eléctrica por empresa

El Equipo de Investigación Política reconstruyó, máquina por máquina, la generación eléctrica nacional de los últimos años. Podés consultar esa reconstrucción en [este panel interactivo]. Cuando miramos la matriz energética nacional de acuerdo con los gigavatios hora (GWh), es decir, medidos por generación y no por potencia, el paisaje presenta algunos cambios. El mismo informe de 2025 indica que el 51% de la energía producida en el año provino de fuentes térmicas y el 42% de renovables, con una participación del 7% de la energía nuclear en el total. La diferencia se explica por un criterio político: la prioridad de despacho. Primero venden las nucleares, que no se apagan; siguen las hidroeléctricas; luego las renovables —eólica y solar, que tienen asegurado eso por contrato—; y finalmente las térmicas, desde las más modernas de ciclo combinado hasta las soviéticas que todavía se prenden para socorrer un sistema de generación que no colapsa por la cada vez más mermada demanda industrial.

Pero existe una matriz que CAMMESA no ofrece y se reconstruye a partir de cruzar datos con la información del Ente Regulador de la Electricidad (ENRE). Este control detallado del sistema nos permite conocer también a los dueños de la energía eléctrica, ponerles nombre y apellido.

El mapa de la degeneración

Un 20% de la generación eléctrica es gestionada por el Estado nacional. Proviene de las centrales nucleares y las monumentales hidroeléctricas del litoral, Yacyretá y Salto Grande. Además, ENARSA aportó el 5% de la energía producida durante el año pasado. En segundo lugar, Central Puerto controla el 15% a través de centrales térmicas en Buenos Aires, Mendoza y Santa Fe, más la recientemente renovada Piedra del Águila en Neuquén. Pampa Energía completa el podio con el 12% a partir de la generación térmica en sus centrales en Neuquén, Buenos Aires y Salta, concesiones hidroeléctricas en Mendoza y el Comahue, y parques solares en Bahía Blanca y La Rioja. YPF Energía Eléctrica ocupa un lugar destacado con el 10% de la generación total durante 2025. Produce en sus centrales térmicas de Tucumán, Neuquén y Buenos Aires. Cuenta, además, con un parque solar y otro eólico. La norteamericana AES —con planes de carbono neutral para 2050— fue otro jugador destacado el año pasado con el 5% de la electricidad producida mediante fuentes térmicas de Salta, Buenos Aires y San Juan, además de centrales con tecnología eólica y solar. Le siguen —agrupándolas para esta lectura política— las empresas públicas provinciales en Córdoba, Salta, San Juan, Mendoza, La Pampa, Río Negro y Buenos Aires, que produjeron el 4% de la electricidad. Luego están Genneia y la petrolera CAPEX, cada una con el 3% del despacho energético de 2025. El grupo Albanesi alcanza una participación similar a partir exclusivamente de la generación térmica en siete provincias argentinas. La estrategia de autogeneración del gigante industrial Aluar en Chubut para alimentar su planta de Puerto Madryn implica una proporción equivalente.

Veinte controlantes de casi el 90% de la producción de energía eléctrica en Argentina. Dos entidades binacionales, dos empresas públicas nacionales, siete empresas públicas provinciales, una empresa mixta y ocho empresas privadas. Explicar la mitad del control de la generación lleva apenas una línea: Yacyretá, Salto Grande, NASA, Pampa Energía, Central Puerto e YPF Energía Eléctrica SA.

Ganadores de escritorio

El reformismo libertario opera sobre el escenario que acabamos de describir. Ante cada tensión del sistema, el Estado nacional reduce el gasto y se retira. Las privatizaciones avanzan bajo el optimismo empresario y el Gobierno reestructura el mercado de la energía eléctrica aumentando tarifas y desregulando un sector plagado de normativas y letras chicas que explican ascensos y descensos que, futboleramente, se resuelven en el escritorio.

En los precios de la distribución, es decir la tarifa que llega con la boleta de la luz, aquella procastinada segmentación del Frente de Todos vio su final primero en junio de 2024 y finalmente este año con el anuncio de la Secretaría de Energía: habrá domicilios con subsidio —50% hasta 300 kWh en invierno y verano— y sin subsidio.

Que el precio internacional de la electricidad se imponga, con las variables del dólar y el riesgo país controladas, significaría establecer las bases de un neomenemismo energético, con grupos empresariales extranjeros ocupando los principales lugares, financiamiento externo y los beneficios fugándose del país. Sin embargo, las reformas en curso, como vimos, convierten al sector eléctrico en un espacio de acumulación para el empresariado nacional que domina el sector.

El diagnóstico sectorial dice que urge ampliar el transporte de alta tensión para mover la energía eólica de la Patagonia, o la solar del oeste, a la zona de alto consumo. Para ello se necesita más potencia de generación térmica y almacenamiento, a los fines de complementar las renovables, de rendimientos variables. Con estos objetivos en mente, los estrategas oficialistas idearon su reforma del mercado eléctrico. “Hay un diseño de generación que no es para el desarrollo, es para atender la necesidad del modelo primarizador que está vigente, para la megaminería, por ejemplo, pero no hay un proyecto nacional de desarrollo industrial”, dice Julio Acosta, secretario general de la FETERA (Federación de Trabajadores de la Energía), y completa con una clave más: “No se hacen inversiones previendo que haya una mayor demanda en las zonas industriales”.

Cable a tierra

La Ley Bases, aprobada en junio de 2024, y la resolución 21 de la Secretaría de Energía de la Nación (SEN), de enero de 2025, fueron los instrumentos pergeñados por el Gobierno para introducir su cambio regulatorio. Con su reforma del Estado, el topo Milei dispuso la privatización de NASA y ENARSA, las últimas empresas públicas del sector, más difíciles de enajenar que las participaciones accionarias en las centrales térmicas y la transportista de alta tensión (Transener), fuentes de liquidez para cumplir con los acreedores de la Argentina. De estrechos vínculos con la familia Caputo e importantes aportes de campaña, el Grupo Neuss navega con especial habilidad en las aguas de la desregulación. Propietarios desde 2013 de la distribuidora de Río Negro, EDERSA, y de plantas solares en Córdoba, se expandieron agresivamente en 2025 a través de Edison, creada ese mismo año por los herederos del Grupo Neuss, Juan y Patricio, los dueños de Newsan y el grupo inversor Inverlat. Ganaron las hidroeléctricas Cerros Colorados, Alicurá —se la birlaron a una multi con objetivos de descarbonización—, otra en Mendoza, la transportista del litoral LitSA, y las empresas de Tucumán (EDET) y Jujuy (Ejesa). Sabiéndose ganadores, siguen de cerca este 2026 la crisis de la transportista TRANSNOA, una de las más grandes con problemas de funcionamiento, lo mismo que la privatización de TRANSENER.

Si la Ley Bases habilitó la enajenación de activos públicos de generación eléctrica, la resolución 21/2025 canalizó la apuesta del Gobierno por privatizar la comercialización. El objetivo es eliminar la intermediación comercial de CAMMESA, que proveía gas a las generadoras y compraba energía con costos en dólares, garantizados por contrato, a los nuevos proyectos de generación. Con la reforma, las empresas productoras de electricidad podrán acordar contratos con grandes usuarios o vender al precio que establezca la demanda horaria, a condición de que gestionen sus propios combustibles. Los contratos entre privados se ensayaron en el mercado de renovables y ahora se pretende expandir paulatinamente esta modalidad a todo el sistema.

Las primeras beneficiadas son las compañías energéticas integradas que se expandieron con costos subsidiados y precios de venta blindados. Central Puerto, Pampa Energía e YPF Luz son jugadores de gran escala en generación eléctrica, comercialización y producción hidrocarburífera. Aunque también esta integración se constata en empresas más modestas que ingresaron en la generación eléctrica a partir de su experiencia en hidrocarburos, como Capex, Albanesi o Genneia.

Mientras los empresarios se ilusionan con la recomposición del mercado eléctrico noventista, los usuarios residenciales quedan expuestos a los aumentos durante los picos de demanda, que los obligará a restringir el consumo y enfrentar cortes de suministro. La pobreza energética se consolida y en el mediano plazo todo depende de evitar un salto devaluatorio que desancle la capacidad de pago en pesos de las dolarizadas expectativas de ganancia de los generadores. Si sucede y el mercado respeta sus propias reglas será momento de asumir pérdidas para las energéticas, o acudir —como siempre ocurrió— a los brazos maternales del gasto público del que hoy reniegan con orgullo. Si están los zares, las reformas en curso van engendrando otros cortesanos que se suman a la mesa. Afuera están los usuarios, convidados de piedra en las discusiones que determinan lo necesario a la hora de hablar de electricidad. Inspirados en la experiencia del Sindicato Mexicano de Electricistas, la FETERA impulsa unas primeras asociaciones de usuarios que estudien e impongan demandas que no se rijan solamente por la rentabilidad. La electricidad cumple funciones sociales, como el transporte y otros servicios hoy solo regidos por las leyes de mercado. Una intersectorialidad de nuevo tipo —sindicatos y usuarios de servicios— repondría un antagonismo clave para que las cosas sean de otra manera y las prioridades de inversión tengan al menos un cable a tierra.

Fuente: Crisis - Marzo 2026