Familias al límite: crece el crédito y crece la mora

Las medidas de ajuste del gobierno de Javier Milei, orientadas a corregir desequilibrios macroeconómicos, generaron cierta estabilidad en la inflación, que actualmente pareciera retomar una dinámica alcista. Esta estabilidad se produjo luego de un incremento inicial de la pobreza provocado por el ajuste, que llevó a que el 53% de los argentinos se ubicara por debajo de la línea de pobreza. Ese indicador se sitúa ahora en torno al 28%, en parte como consecuencia de la desaceleración de los precios.

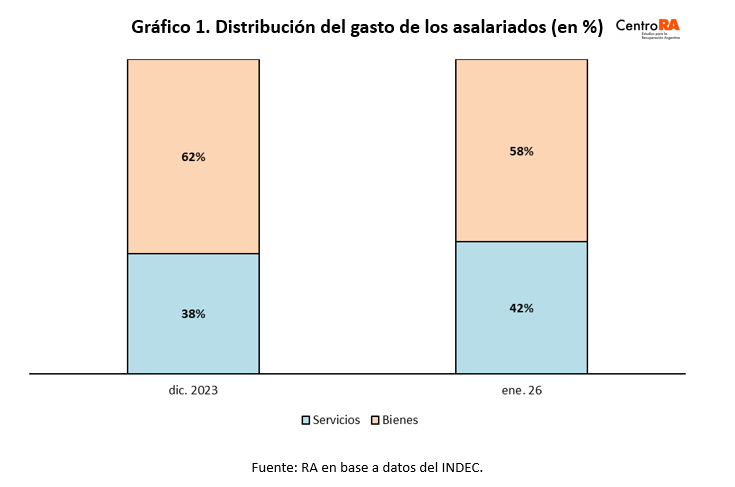

Sin embargo, la inflación acumulada en bienes fue cercana al 170% y en servicios alrededor del 362%, lo que indica que las familias destinan una mayor proporción de sus ingresos al pago de servicios, reduciendo el ingreso disponible para la compra de bienes. Antes del inicio de la actual gestión, los asalariados destinaban aproximadamente el 60% de sus ingresos al consumo de bienes. Al actualizar estas participaciones considerando la inflación de bienes y servicios, se observa que cerca del 42% del ingreso se orienta ahora al pago de servicios, lo que implica un aumento de 4 puntos porcentuales respecto del inicio de la gestión. Esto sugiere que, aun cuando los salarios reales se incrementaron, una mayor proporción de ese aumento se destinó al consumo de servicios (Gráfico 1).

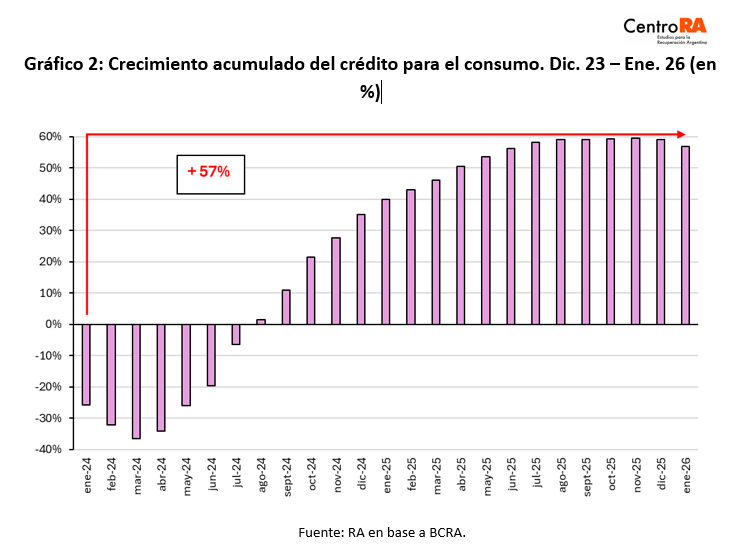

Esta dinámica podría explicar, en parte, el crecimiento del crédito al consumo, que se incrementó un 57% en términos acumulados desde el inicio de la gestión. Si bien el uso de tarjetas de crédito es cada vez más extendido, no se trata de un fenómeno atribuible únicamente a una mayor educación financiera o a promociones comerciales —que ya existían previamente—, sino a factores más estructurales (Gráfico 2).

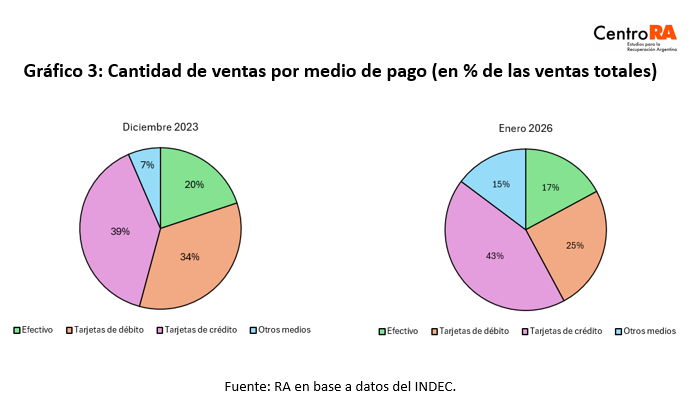

En esta línea, según datos del INDEC, el uso de tarjetas de crédito para financiar el consumo en supermercados incrementó su participación en las compras pasando de manera significativa del 39% al 43% de las compras totales.

Este avance del crédito se dio en paralelo a una disminución del uso de otros medios de pago. Las tarjetas de débito retrocedieron del 34% al 25%, mientras que el efectivo pasó del 20% al 17%. En contraste, el uso de billeteras virtuales se expandió en 8 puntos porcentuales, al pasar del 7% al 15% del total de las operaciones (Gráfico 3).

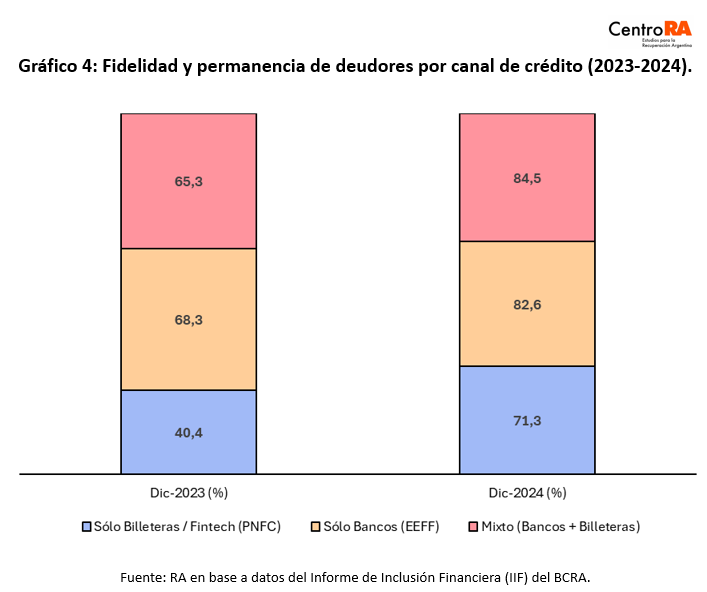

La reconfiguración del gasto familiar, donde el peso de los servicios pasó a representar el 42% del ingreso, terminó forzando a los hogares a buscar crédito en canales no tradicionales para sostener el consumo básico. En este escenario, el incremento en la exclusividad de las billeteras virtuales y proveedores no financieros es significativo, pasando de una “fidelidad” del 40,4% a finales de 2023 a un 71,3% (+30,9 p.p.) apenas un año después. En cuanto al uso de crédito bancario este se incremento 14,3 p.p. pasando de 68,3% al inicio del gobierno de Milei a 82,6% al finalizar el 2024.

Lo que este mapa de canales revela es una consolidación sistémica preocupante, donde la permanencia en el sistema bancario o fintech parece más una restricción de liquidez que una elección financiera genuina. Mientras la participación de los bancos se estabilizó en niveles altos (Gráfico 4).

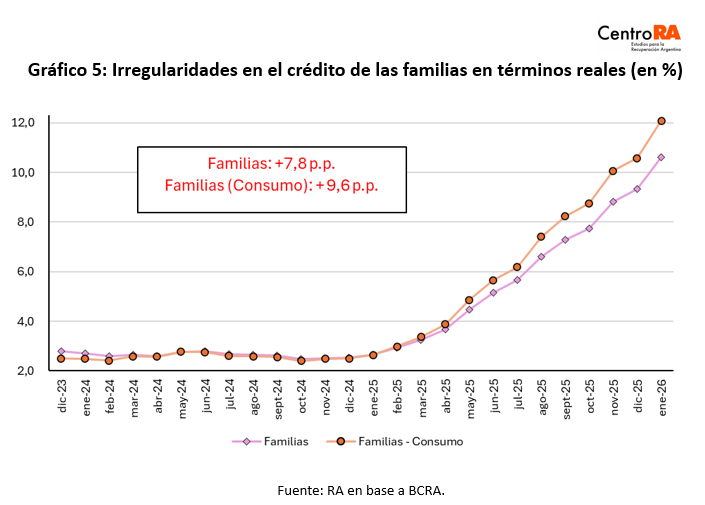

Para reforzar la idea de que las familias recurren al endeudamiento porque no logran cubrir sus gastos mensuales y necesitan financiamiento incluso para consumos básicos, resulta relevante observar la evolución de la tasa de irregularidad en el pago de los créditos. En este sentido, la morosidad en los créditos a familias aumentó 7,8 puntos porcentuales, pasando de 2,8% a 10,6% del total, lo que implica un incremento de casi 4 veces. Por su parte, la morosidad en el crédito al consumo se incrementó 9,6 puntos porcentuales, al pasar de 2,5% a 12,1%, es decir, cerca de 5 veces. Actualmente, los niveles de morosidad de los hogares se ubican por encima de los registrados desde 2009, incluyendo el período de pandemia (Gráfico 5).

En síntesis, si bien el programa de estabilización del gobierno de Javier Milei logró moderar la inflación y reducir los niveles de pobreza medidos por ingresos, persisten tensiones en la economía de los hogares. La fuerte divergencia entre la inflación de bienes y servicios reconfiguró la estructura del gasto, aumentando el peso de estos últimos y reduciendo el ingreso disponible para consumo. En este contexto, el mayor uso del crédito y el incremento de la morosidad sugieren que parte de la mejora observada en los indicadores agregados convive con restricciones financieras crecientes a nivel microeconómico.