Balance de un 2022 desbalanceado

El balance económico del año 2022 tiene dos etapas bien diferenciadas en las que se modificó no sólo la gestión del Ministerio de Economía sino la política fiscal, monetaria y cambiaria

El balance económico del año 2022 tiene dos etapas bien diferenciadas en las que se modificó no sólo la gestión del Ministerio de Economía sino la política fiscal, monetaria y cambiaria. Esto configuró un 2022 que estuvo desbalanceado entre una primera parte de una política fiscal muy expansiva, incentivando una actividad que crecía a alta velocidad dejando atrás la parálisis ocasionada por la pandemia, pero sin nafta en el tanque ya que no se contaba con reservas suficientes para sostener ese ritmo de actividad. Esa situación comenzó a manifestarse en abril, con los primeros ruidos financieros cuando el Ministerio de Economía no logró renovar todos los vencimientos de deuda. En junio se produjo una corrida contra los bonos soberanos y se disparó la brecha cambiaria, lo que determinó la salida del ministro Guzmán.

En la segunda parte del año se produjo una fuerte reducción del gasto público para alinear la política fiscal al acuerdo con el FMI, se subieron las tasas de interés, se aplicaron nuevas restricciones y nuevos beneficios en el tipo de cambio para sectores agroexportadores. Esto comenzó a sentirse en una menor actividad, que al mes de octubre registró una caída del 0,4% respecto del mes anterior.

Lo que no pudo lograrse durante 2022, en ninguna de sus dos etapas, es una recuperación del poder adquisitivo de los ingresos de las mayorías, castigado por la aceleración inflacionaria. El impacto en los precios de las materias primas y la energía de la guerra en Ucrania exacerbó una alta inflación interna con fuertes componentes inerciales. Así, la tasa de aumento de los precios casi se duplicó a lo largo del año, posándose cerca de los tres dígitos. La aceleración inflacionaria erosiona los ingresos internos ya que tanto la indexación de las jubilaciones y asignaciones, como las negociaciones paritarias responden con retraso frente a la disparada de los precios, perdiendo poder adquisitivo por esa demora en los ajustes frente a los precios en contextos de alta inflación.

Para el año próximo, la disponibilidad de dólares va a estar comprometida por la sequía, los pagos netos que hay que hacerle al FMI por U$S 3.400 y el mayor costo en el financiamiento producto de las subas de tasas internacionales. La deuda en pesos también suma presión, ante la imposibilidad de extender vencimientos con el sector privado más allá de 2023 de forma voluntaria, al menos hasta el momento. En este marco, el crecimiento de un 2% previsto en el Presupuesto 2023 sería incluso una noticia positiva. Para jugar a favor en el desafío electoral, la economía debería mostrar una baja significativa en la inflación que dé lugar a una recuperación de los ingresos, un escenario que todavía tiene baja probabilidad. Para tener un buen desempeño electoral con una economía sin buenos resultados se requiere una astucia política que ha estado totalmente ausente en el gobierno hasta esta altura.

Un arranque condicionado por el FMI y la guerra

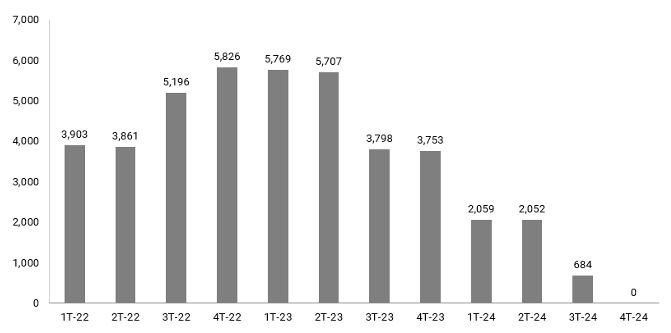

El año comenzó completamente condicionado por los vencimientos con el FMI. En el informe de enero reflejamos cómo era el perfil de vencimientos con el FMI para los próximos trimestres (ver Gráfico 1). En el 2021 se había podido hacer frente a los vencimientos originados por el acuerdo stand-by que firmó Juntos por el Cambio en 2018 gracias a la ampliación de capital que realizó el Fondo a todos los países miembro por un total de U$S 650.000 M, de los cuales a la Argentina le correspondieron U$S 4.300 M en septiembre de 2021. En 2022 esos recursos ya se habían agotado y a fines de enero ya vencían más de U$S 700 M que eran imposibles de afrontar con el nivel de reservas de ese momento sin una definición sobre cómo resolver los próximos pagos. En ese contexto, contra las cuerdas, Alberto Fernández anunció un “entendimiento” por cadena nacional que todavía no llegaba a ser un acuerdo.

Gráfico 1. Vencimientos con el FMI por trimestre (en U$S M)

Fuente: CESO en base a FMI

El Memorándum de Políticas Económicas y Financieras (MPEF) con la letra definitiva del acuerdo recién sería público el 3 de marzo, cuando el Poder Ejecutivo lo envió al Congreso de la Nación para su aprobación. Sin embargo, dos semanas antes el escenario global se había modificado completamente tras el inicio del conflicto bélico entre Ucrania y Rusia. A partir de entonces, la discusión pasó a estar dominada por el impacto que tendría la guerra en nuestra economía ante el incremento de los precios de los alimentos y la energía. Sin embargo, este cambio no implicó ninguna reformulación del acuerdo en ese momento y las metas de reservas para 2022 recién se modificaría en la segunda revisión durante octubre.

En nuestra primera estimación en el informe de marzo, el impacto de la guerra terminaría siendo neutro en materia de dólares pero significativo en los precios internos. Dado que no hubo medidas de desacople significativas- tan sólo un escueto incremento en el fondo de los fideicomisos para sostener el precio interno de los productos derivados de trigo con una suba del 31% al 33% en las retenciones a la soja, el shock internacional exacerba una inflación interna que ya venía con un piso inercial en torno al 50%.

Alta velocidad sin nafta en el tanque

En el informe de abril ya comenzamos a tratar un tema que sería un gran condicionante de la economía durante todo el año. A esa altura del año, la expresión que reflejaba el estado de situación era una “reactivación económica sin nafta en el tanque” porque el BCRA tenía serias dificultades para acumular reservas en el mercado cambiario (ver Gráfico 2). La actividad creciente demandaba más importaciones, los precios de los fletes se dispararon por la saturación de las cadenas globales y el saldo positivo en la cuenta corriente que se había visto en 2021 ya resultaba muy magro (ver Gráfico 3).

Gráfico 2. Compra de reservas en el mercado cambiario por parte del BCRA (acumulado en el año)

Fuente: CESO en base a BCRA

Gráfico 3. Saldo de Cuenta Corriente (en U$S miles de millones)

Fuente: CESO en base a BCRA

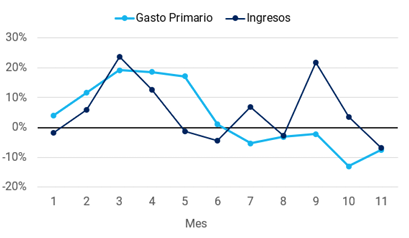

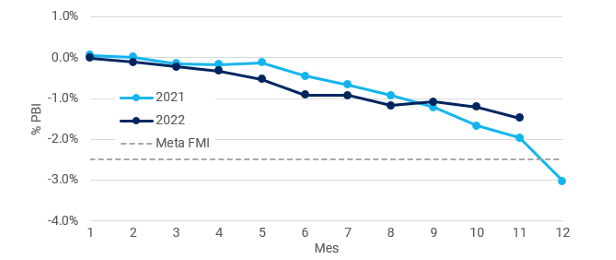

A pesar de la meta acordada con el FMI, de las críticas internas por el ajuste fiscal y de la escasez de reservas, la política fiscal continuaba siendo significativamente expansiva en el primer semestre. Hasta mayo, el gasto primario se incrementaba en promedio al 14% interanual en términos reales mientras que los ingresos reales crecían a un ritmo del 7,8% (ver Gráfico 4). Como resultado de ello, el déficit fiscal venía siendo mayor que el de 2021 aunque se había estipulado una reducción del 3% al 2,5% del PBI (ver Gráfico 5). Como destacamos en los informes de ejecución presupuestaria, la gran parte del incremento en el gasto se explicaba por los mayores subsidios a la energía.

Gráfico 4. Gastos e ingresos reales 2022 (var. interanual)

Fuente: CESO en base a MECON

Gráfico 5. Resultado fiscal primario acumulado a cada mes del año

Fuente: CESO en base a MECON

Divergencia en el rumbo económico, político y en las metas

A mediados de año la situación resultaba bastante paradójica. Sectores de la izquierda del FdT criticaban públicamente al gobierno objetando un ajuste fiscal acordado con el FMI que, en los hechos, no se producía. Mientras, el Ministerio de Economía planteaba la necesidad de ajustar la economía para cumplir con las metas pactadas con el FMI, pero actuaba acelerando el gasto y dejando apreciar el dólar, fomentando un crecimiento acelerado de la economía que agotaba las escasas reservas internacionales en un año no electoral.

En abril comenzaron los primeros contratiempos financieros. En ese mes, el Ministerio de Economía no logró renovar los vencimientos de deuda que vencían. Para colmo, lo que marcaba el programa financiero era una necesidad de conseguir financiamiento extra ya que debía colocar el 130% de lo que vencía para no recurrir al financiamiento monetario. Dos meses más tarde se intensificó la corrida contra los bonos soberanos, aún a pesar de la intervención del Banco Central para sostener su precio. Referentes de la oposición y ex-ministros del gobierno de Juntos por el Cambio declararon públicamente la necesidad de volver a “reperfilar” (defaultear) la deuda en moneda local, incentivando la corrida.

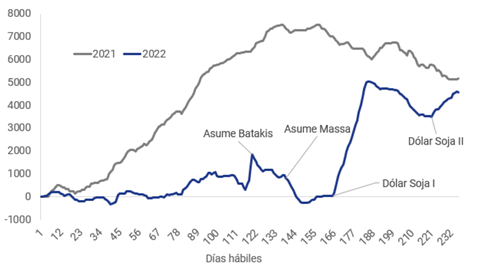

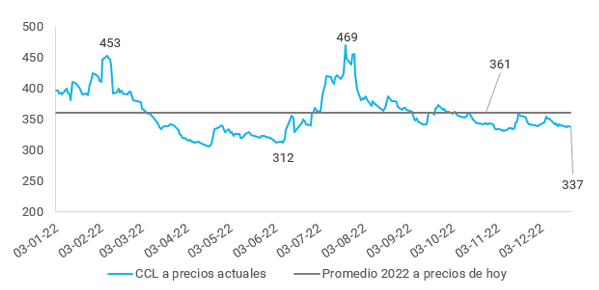

En el informe de junio destacamos el retorno de las presiones cambiarias a sólo tres meses de haberse iniciado el acuerdo con el FMI (ver Gráfico 6), tal como habíamos predecido en soledad al momento de firmarse. Mientras economistas ortodoxos y heterodoxos afines al gobierno o la oposición habían planteado a coro la necesidad de firmar el acuerdo como una fuente de estabilidad cambiaria, el CESO había alzado su voz para manifestar que el acuerdo, tal como había sido planteado, no traería calma cambiaria ni financiera. Por el contrario, legitimaba las irregularidades en el otorgamiento de ese crédito excepcional bajo la gestión Macri y se sometía a un sistema de metas trimestrales que disminuye su capacidad de diseño de políticas internas al mismo tiempo que exacerba la incertidumbre cambiaria y f inanciera al mantener la economía en forma permanente al borde del default.

Gráfico 6. CCL histórico equivalente a precios actuales

Fuente: CESO en base a BCRA y MAE

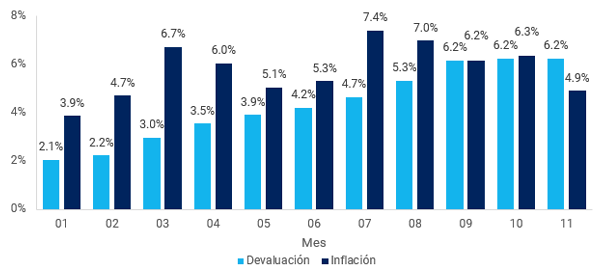

En el informe de julio resaltamos una novedad que no es positiva para la dinámica macroeconómica. Por primera vez, los precios habían mostrado una fuerte reacción a la suba del tipo de cambio paralelo sin haber mediado una suba brusca del tipo de cambio oficial, que se había mantenido estable (ver Gráfico 7). Un cambio vinculado a un comportamiento empresarial preventivo frente a una posible devaluación, que también respondía a las mayores restricciones a la importación que obligaba a realizar pagos al dólar paralelo. Esto es una señal de un menor margen de maniobra de la política financiera-cambiaria, ya que el impacto de las medidas en la brecha cambiaria luego puede terminar trasladándose a los precios internos con mayor rapidez que antes.

A esa altura del año describimos el escenario como un “terreno en disputa” entre sectores que presionaban por una devaluación brusca y el gobierno que, por el momento, logró evitarla. La agenda de reformas estructurales y cambios regulatorios que busca imponer la oposición liberal más radicalizada, necesita de un contexto económico lo más ruinoso posible que torne socialmente aceptable medidas que afectan derechos sociales históricos bajo la excusa de una necesidad extraordinaria para controlar la crisis (teoría del shock, tal como la denominara Noami Klein). Una brusca devaluación que espiralice una inflación ya de por sí elevada, podría ser el instrumento ideal para generar el caos económico y social que valide la implementación de un programa ultraliberal.

Gráfico 7. Devaluación e Inflación mensual durante 2022

Fuente: CESO en base a BCRA e INDEC

La respuesta del gobierno fue destinar todos los recursos a evitar ese escenario crítico, que estaba al alcance de la mano, aún resignado sus propias expectativas electorales para el año siguiente implementando un giro ortodoxo y concesiones a ciertos factores de poder internos y externos. La alternativa de un programa de estabilización heterodoxo, como el que hemos planteado desde el CESO hace ya bastante tiempo, no alcanzó consenso necesario al interior del gobierno y quedó, por el momento, como una mera posibilidad.

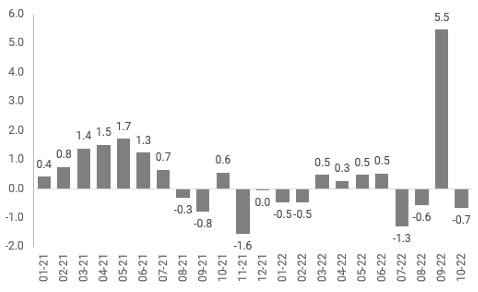

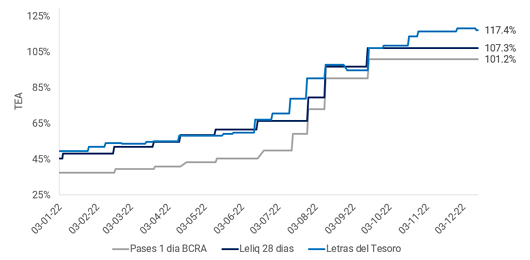

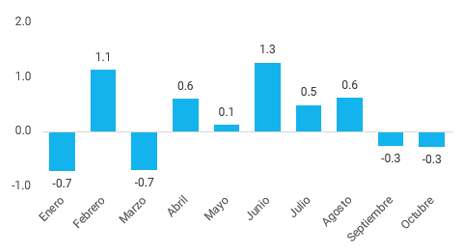

En el informe de agosto ya los datos daban cuenta de un giro ortodoxo ante la escasez de dólares. El plan Massa optó por un ajuste vía ingresos, centrado en la reducción del gasto público y las restricciones a importar, mientras se ofrecieron estímulos a sectores exportadores para que liquiden divisas y se pasó la gorra a nivel internacional en búsqueda de dólares financieros. Las tasas de interés incrementaron el ritmo de suba a partir de junio (ver Gráfico 8). Como se observó en el Gráfico 4, a partir de julio el gasto primario comenzó a tener una evolución negativa en términos reales respecto de los mismos meses del año pasado. A pesar de ello, recién en septiembre y octubre se registraron datos negativos en el nivel de actividad (ver Gráfico 9).

En materia de actividad, es probable que el 2022 cierre con un nivel de crecimiento superior al 5,5% (tener en cuenta que se compara el promedio de 2022 contra el promedio de todo 2021, cuando todavía había varios sectores afectados por la pandemia. Nuestra estimación a inicios de año de un crecimiento compatible con alguna holgura mayor en las cuentas externas se ubicaba en torno al 4,5%.

Gráfico 8. Corredor de tasas de interés (Tasa Efectiva Anual)

Fuente: CESO en base a BCRA y Secretaría de Finanzas

Gráfico 9. Variación mensual del Estimador Mensual de Actividad Económica

Fuente: CESO en base a INDEC

La materia pendiente: el poder adquisitivo del salario

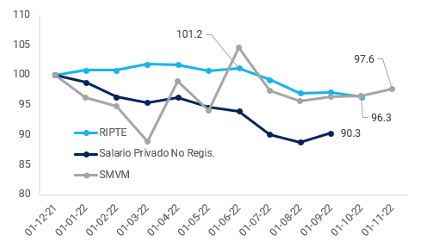

Desde que comenzó asalir del momento más restrictivo de la pandemia, el gobierno declaró la intención de lograr uno de los grandes compromisos de la campaña de 2019: que los ingresos le ganen a la inflación y que se recupere el poder adquisitivo. Hasta junio podía considerarse una victoria pírrica. El indicador del RIPTE (Remuneración Imponible Promedio de los Trabajadores Estables) indicaba que el salario estaba 1,2% por encima del de Dic-21. Sin embargo, esa pequeña mejora se perdió bruscamente en dos meses y a octubre todavía se ubica un 3,7% por debajo de Dic-21. Si se observa el salario privado no registrado la caída fue mayor y llega al 9,7% en lo que va del año.

Gráfico 10. Ingresos reales durante 2022 (Dic-21=100)

Fuente: CESO en base a INDEC y MTEySS

Si se analiza el Salario Mínimo Vital y Móvil (SMVM), al cual está atado una gran parte de la política social, se ve que el comportamiento fue más errático. Tuvo un fuerte deterioro los primeros tres meses del año y luego un rápido crecimiento hasta junio. Luego volvió a deteriorarse hasta agosto y, a partir de allí, viene teniendo una leve mejora mes a mes pero aún está 2,4% por debajo del nivel de Dic-21.

En noviembre realizamos un informe especial de Empleo e Ingresos en el cual registramos la evolución de las paritarias más representativas. De allí surge que muchas terminarían perdiendo o, en el mejor de los casos, empatando con la inflación a fines de este año. Si la baja en la inflación de los últimos meses se mantiene, pueden aprovechar las paritarias que se cerraron esperando una inflación más alta y recuperar poder adquisitivo en los primeros meses de 2023. Pero cualquier salto brusco dejará a los salarios nuevamente con pocas herramientas para defenderse.

La tasa de actividad (el porcentaje de la población que participa del mercado de trabajo) se mantiene en niveles altos, superior al 47% y con desempleo relativamente bajo en términos históricos (7,1% al 3er trimestre de 2022). Sin embargo, por el efecto inflacionario esto todavía no se traduce en un mayor poder de negociación ni mejora en los salarios en términos reales.

La mejora en el poder adquisitivo de forma sostenida no va a poder concretarse si no es con una menor inflación. En estos niveles inflacionarios, los salarios deberían estar actualizándose todos los meses, algo que sabemos que no ocurre y que exacerbaría la inercia inflacionaria. Por eso, para que cualquier mejora conseguida en una paritaria sea duradera, necesariamente tiene que darse en simultáneo con una inflación descendente.

Qué esperar para 2023

El gobierno se planteó un horizonte para que la inflación “empiece con 3” en el mes de abril y a fines de 2023 acumule un 60%. Una inflación del 60% en Dic-23 equivale a una inflación mensual de 4% todos los meses. Seguirían siendo niveles altos y aún así consideramos poco probable que se concrete un escenario de esas características. Si bien la inflación de 4,9% en noviembre fue mucho más baja de la esperada, en parte gracias a el acierto del gobierno en modificar la estrategia de negociación y discutir en simultáneo el acceso a dólares con compromisos de precios, el principal factor que explica la menor inflación entendemos que es la excesiva remarcación que se había dado los meses previos sin que los costos crecieran tan significativamente. Al evitar la devaluación, los costos se mantuvieron relativamente estables y los márgenes en varios sectores eran lo suficientemente altos como para tomarse un respiro.

La amenaza de la macroeconomía sigue siendo la disponibilidad de dólares. Varios factores complican este frente el año próximo. La sequía, que ya afectó la campaña de trigo en unos U$S 3.000 M de exportaciones tiene todavía un efecto incierto sobre las campañas de soja y maíz pero seguramente esa cifra se incremente. Por el momento, estimamos el impacto total de la sequía entre los U$S 6.000 y U$S 9.000 para el año próximo. Además, el FMI aportó dólares netos en 2022 dado que los desembolsos superaron a los pagos por U$S 5.300 M. En 2023 el balance con el FMI ya será negativo e implicará una salida de U$S 3.400 M.

Además, la tasa que se debe pagar por el financiamiento del FMI y los Organismos Internacionales (BID, CAF, BM, etc.) está atada a la de los bancos centrales de los países que vienen subiendo sus tasas de interés. Por ese efecto, el año que viene se incrementa la cifra de intereses en más de U$S 800 M con el FMI y en U$S 400 con otros OOII. Sobre eso, los sobrecargos con el FMI explican otros U$S 800 M adicionales. También comienzan a ser más significativos los vencimientos de la deuda reestructurada en 2020. El 9 de enero y el 9 de julio habrá que desembolsar U$S 1.080 M en cada oportunidad en concepto de intereses por esos títulos.

Las estrategias del Ministerio de Economía para conseguir dólares están atadas a los desembolsos de otros organismos financieros multilaterales, que muchas veces han incumplido sus promesas de desembolsos, y a otros acuerdos financieros bilaterales que podrían aportar una suma significativa. Así como Argentina recibió U$S 4.300 M por el giro de DEGs que realizó el Fondo en septiembre de 2021, Brasil recibió U$S 12.000M y México U$S 15.000 M. Son dos países con los que hay afinidad política y tienen una posición mucho más sólida de reservas que la nuestra. Si bien con México ya podría haberse avanzado en algún convenio para el préstamos de esos DEGs, con la asunción de Lula la semana próxima podría avanzarse en las negociaciones con Brasil. Además, está prevista la licitación de las bandas de telecomunicación de 5G para el año que viene y eso significaría un ingreso de U$S 1.500 M. Son todas alternativas para tomar con muchas pinzas y sólo a los fines de transitar el 2023, sin un cambio en las restricciones estructurales.

Los vencimientos de deuda en pesos también suman un factor de incertidumbre en los primeros meses del año. En enero vence $1 billon y en febrero $1,2 billones, con una participación del sector privado superior al 50%. La dificultad para conseguir el refinanciamiento del sector privado tiene que ver más con que buscan evitar quedar expuestos al riesgo de un reperfilamiento (como mencionamos antes, la oposición ha contribuido a este temor) y difícilmente pueda modificarse esa decisión sólo ofreciendo tasas de interés más altas. Una de las claves está en que el sector bancario cambie su posición en títulos del BCRA (LELIQs) a títulos del Tesoro, pero en octubre y noviembre estuvo muy reticente a esa operatoria. En diciembre se consiguió un mayor aporte de los bancos pero todavía depende significativamente de otros entes públicos y de las compras que hace el BCRA en el mercado secundario, suministrando los pesos que pueden alimentar la corrida en la brecha cambiaria.

En este escenario, vemos difícil que el crecimiento pueda ser muy superior al 2% señalado en el Presupuesto 2023. Mantener ese ritmo sin una crisis fuerte no es algo positivo en términos electorales, pero aún así debe considerarse un escenario optimista dadas las restricciones que enfrenta la economía. Para capitalizarlo electoralmente, el oficialismo debería tener una astucia política de la que, hasta el momento, carece. Para afianzar sus chances electorales desde lo económico es imprescindible una baja en los niveles inflacionarios porque aún incrementando la asistencia social, los bonos y las sumas fijas (en contra de los planteos del FMI), todas las medidas quedan licuadas muy rápidamente en un contexto de alta inflación. Si resigna el objetivo inflacionario, probablemente veamos una política de ingresos más activa con alguna mejora en los niveles de vida pero también con un magro resultado en términos electorales.

Fuente: CESO - Diciembre 2022