Más allá de la elevada inflación, hay buenas noticias

La economía nacional sigue mostrando un comportamiento de sus principales variables económicas aceptablemente promisorios.

-

La inflación, la crisis del sector externo de la economía y sus consecuencias.

Seguimos afrontando dos problemas claves que empañan ese comportamiento y que inciden en forma negativa en el esquema de distribución del ingreso que no se comporta como lo requiere la satisfacción integral de las necesidades básicas de la población. Así sigue su curso un proceso de elevación de los precios de los bienes y servicios por demás elevado, que daña la capacidad de distribuir los beneficios del crecimiento económico con equidad social. Sin duda está pendiente un decidido avance integral que remueva las causas de múltiple origen que provocan el desmedido desborde de los precios. En este momento, además, se renueva la crisis de oferta de divisas necesarias para afrontar en forma simultánea el pago de las importaciones imprescindibles para crecer junto a los variados procesos financieros que impactan sobre el nivel de las reservas del Banco Central. Además, las restricciones operadas en las ofertas suficientes de dólares para sostener el ritmo del crecimiento económico generan presiones devaluatorias sobre el tipo de cambio, fenómeno que ha venido sucediendo sin solución de continuidad desde hace aproximadamente más de medio siglo. En la actualidad el nivel crítico de las reservas del Banco Central vuelve a generar, como en muchas otras ocasiones previas, expectativas generalizadas de devaluación del tipo de cambio, que además se ven impulsadas por la presencia de mercados de transacciones de divisas alternativos al oficial que muestran cotizaciones de la moneda extranjera en pesos hasta por el doble del nivel que registra el mercado único de cambios controlado por el Banco Central. La presencia de tales expectativas y la vigencia simultánea de tipo de cambio oficial y los de origen no legal también constituyen un impulso renovado de presión sobre los precios.

Frente a este panorama, la economía sigue mostrando signos de robustez, como ya detallaremos, que requieren para su continuidad como tales y una distribución mucho más equitativa del crecimiento, una oferta mayor de divisas a disposición de la autoridad cambiaria. Así, las erogaciones en moneda extranjera causado por la importación de combustibles, especialmente de gas licuado, experimentó un valor mucho más elevado que el previsto a principios de año como resultado del desajuste internacional del mercado de gas y petróleo por la guerra en Europa. Se estima en no menos de USD $6.000 millones el gasto realizado por el Estado argentino para adquirir gas y petróleo y cerrar así los faltantes respectivos para alimentar el consumo hogareño y el sistema productivo. A estos 6.000 millones se agrega la interrupción parcial de la venta al exterior de productos provenientes de la actividad agrícola, particularmente soja y sus derivados, fruto de la retención por parte de los productores correspondientes de la cosecha reciente del citado oleaginoso, ante las perspectivas de un salto devaluatorio, que incrementaría los beneficios de los productores agrícolas. De no haber mediado estos factores coyunturales, lo normal hubiera sido disponer de no menos de USD $10.000 millones adicionales en nuestras reservas en divisas del Banco Central. De haber tenido esos recursos que en épocas normales supusieron ingresos efectivos , seguramente no habría tanta tensión en el sistema de precios internos, pues se habrían desarmado todas las expectativas de modificación brusca del tipo de cambio. Un dato alentador al cierre de este análisis. En los últimos días de la segunda semana de agosto, con compras al exterior de alrededor de 50 millones de dólares en combustibles, se emparejó el nivel de ingresos de divisas a las reservas del Banco Central luego de tres semanas de resultados en rojo Sin duda cayeron las importaciones de insumos energéticos y ,probablemente,se experimentó algún repunte en las exportaciones, que de cualquier modo serán este año 90.000 millones de dolares un valor record histórico.

Lo que hemos comentado precedentemente, entonces, obstaculiza seriamente que el movimiento ascendente de la producción de bienes y servicios al que ahora haremos referencia, no se refleje, como debería ser, en una mejora del nivel de vida de la población, en especial de sus segmentos de menor capacidad de ingreso disponible. Es de esperar entonces que en este segundo semestre del año el proceso vinculado al sector externo de la economía argentina, tan sensible a factores de comportamiento de sectores de la producción altamente concentrados y con fuerte vocación especulativa, pueda ser controlado y acompañe, como no lo hace hoy, al proceso de recomposición del ingreso real de la gran mayoría de la población.

2. Evolución económica global y algunos hechos resaltantes.

Una rápida revisión de los indicadores económicos más destacados sigue revelando una marcha ascendente del grueso de la actividad productiva, con algunos signos de dificultades temporarias producto de la inflación y de restricciones generadas por falta de divisas.

El último dato oficial sobre crecimiento económico marca una evolución positiva de la actividad productiva del 6% en los primeros 5 meses de este año con respecto a igual período del año anterior. En mayo el alza fue del 7,4%, último dato oficial. Datos referentes a junio solo aparecen en forma parcial. La industria creció 2,6% en junio de este año con respecto al mes anterior y se expandió un 6% en la comparación interanual. La consultora ACM reconoció días pasados los buenos niveles de producción del primer semestre, con algunos signos de preocupación por las restricciones cambiarias a partir de julio. Otra consultora conocida, LCG, amplió esas consideraciones puntualizando que las restricciones cambiarias podrían demorar decisiones de inversión y el consumo encuentre dificultades para traccionar el crecimiento de la industria por el efecto de la inflación en los salarios. De cualquier manera, esta última consultora estima que pese al posible efecto negativo consignado, a finales del 2022 se podrá experimentar una variación promedio anual en torno al 4,5%. Es decir, estas opiniones especializadas revelan una tasa de expansión persistente de la actividad manufacturera, que de lograrse por decisión oficial una mejora en la oferta de divisas y una recomposición del consumo, estaríamos transitando un segundo año de muy importante signo positivo. En este sector de actividad, una rama clave – el rubro metalúrgico – registró un aumento superior al promedio global, según un informe elaborado por la Asociación de Industriales Metalúrgicos (ADIMRA). De junio del año pasado a junio del presente año se expandió casi el 9%, mejora que tuvo su mayor expresión en la rama de carrocería, remolques y semirremolques, equipamiento médico, y maquinaria agrícola.

Otra actividad clave para la expansión económica y la generación de empleo, que es la construcción, experimentó en el mes de junio un avance de más del 7% con respecto al mismo mes del año anterior. Este dato oficial, también habla del afianzamiento de un proceso de recuperación muy importante que ha llevado el empleo sectorial a niveles superiores al año 2019. La expansión citada se reflejó en subas acentuadas de producción de insumos para el sector según lo consignan las entidades empresariales del rubro respectivo. Es de hacer notar al respecto el fuerte salto en la producción de hierro redondo y de cemento, los dos rubros claves del proceso de la construcción, ambos en torno del 15% interanual. Las expectativas de los empresarios respectivos consignan en el informe del INDEC una acentuada diferencia a favor (prácticamente el doble) de las expectativas de desarrollo de la obra pública y privada entre este año y el pasado.

El empleo registrado en mayo creció el 0,4% mensual con respecto al anterior, porcentaje que se replica en junio según la encuesta de indicadores laborales del Ministerio de Trabajo. Este proceso de expansión laboral que se extiende durante 17 meses consecutivos del empleo permitió la incorporación de centenares de miles de trabajadores que se encontraban en situación de desempleo, informalidad o inactividad. Esta robustez del crecimiento de la fuerza de trabajo se refleja en que a fines de mayo las personas con trabajo registrado en el total del país alcanzó a 12,6 millones, casi un 5% más que en el mes de mayo del año anterior, lo que supone cerca de 600.000 trabajadores más. Como dijimos previamente, las tendencias marcan para junio un desempeño positivo similar al comentado.

Todos estos indicadores van dando cuenta sin duda de una evolución histórica que no solo supera la del año previo a la pandemia, sino que implica mejoras de los datos del 2018.

Aún es prematuro obtener estadísticas del mes de julio, pero hay un indicador que sí se conoce a principios de cada mes de lo sucedido en el mes anterior, y refleja la marcha global de la economía. Se trata del nivel de la recaudación fiscal a nivel nacional. Los ingresos tributarios en julio de este año, informados en los primeros días de agosto, crecieron el 87% con respecto al mismo mes del año anterior, llegando a la cifra de 1,75 billones de pesos. Estos datos constituyen el vigésimo tercer mes consecutivo de crecimiento de los ingresos tributarios por encima de la variación de precios, un fenómeno no visto desde los primeros años de la década anterior.

Este desempeño de la recaudación, si se le extrae el índice inflacionario de los últimos 12 meses, marca un ingreso en términos reales de más de 20 puntos de porcentual y revela que la actividad económica sigue creciendo pese a todos los inconvenientes. Lo que es resaltante por otra parte de la composición de esta dinámica recaudatoria es que durante los primeros 7 meses del año, la participación de los impuestos progresivos en el total resultó ser el mejor registro desde el año 2010. El indicador correspondiente que había estado estable en un 32% del total de lo recaudado entre el 2010 y el 2015 tuvo una sensible caída en el período 2016-2018, cuando llegó a bajar a solo un 25%. Si se observa el tipo de ingreso fiscal, y se lo considera progresivo si tiene que ver con el criterio de afectar a la mayor riqueza o el mayor ingreso monetario del contribuyente produciendo ingresos crecientes por arriba del promedio, tuvo su ejemplo más relevante en el caso del impuesto sobre los bienes personales, una típica imposición progresiva. El tributo que históricamente fue el 0,3% del producto bruto había caído a la tercera parte en el año 2019 por efecto de las modificaciones introducidas por el Congreso Nacional durante el gobierno de Macri pero tuvo un fuerte cambio de tendencia después de la asunción del Frente de Todos en el año 2019. A partir de las reformas introducidas en el nuevo período constitucional se posibilitó recuperar el rol de dicho tributo como herramienta de impuesto progresivo. En el año 2020 y 2021 la participación de dicho impuesto creció significativamente en torno al 0,6 % del PBI. Proceso que ha seguido una tendencia ascendente pues se estima participará en el aporte a la recaudación fiscal al 0,63% en el último mes.

3. Un exponente destacado del proceso expansivo de la producción actual.

En este apartado deseamos dar cuenta del desempeño de una unidad productiva estratégica, la de mayor dimensión empresarial argentina, como demostración del perfil de desarrollo de la economía real que se está experimentando. Se trata de la empresa YPF de capital mayoritario estatal, que con un plan de inversiones muy dinámico obtuvo una ganancia neta de 94.000 millones de pesos durante el segundo trimestre de este año, y va a alcanzar un aumento de la producción mayor que el estimado a principio de año, a partir de un incremento en las inversiones que superaran los 4.000 millones de dólares. Este plan de inversiones para todo el 2022 supone un 10% de aumento de lo proyectado y un 50% más que lo efectivizado en el año 2021.

La expansión de YPF se basó fundamentalmente en la actividad no convencional, eje de desarrollo de la compañía, que actualmente representa cerca del 40% de la producción total, y se localiza en el área de Vaca Muerta. Los resultados son realmente impactantes. La producción de petróleo crudo proveniente de esa área se expandió casi el 50% en este último trimestre con respecto al del año anterior, mientras que la de gas no convencional, también originada en Vaca Muerta, aumentó más del 80% entre ambos trimestres. Ello le permitió a YPF ejercer un claro liderazgo entre las empresas de mayor dimensión en la Argentina, lo que le permite financiar adecuadamente el muy importante rubro de inversiones arriba citado. Si se atiende al rubro de ventas domésticas de combustibles, esa mayor producción le permitió a YPF comercializar un 12,5% más del volumen total entregado a las bocas de expendio con relación al segundo trimestre del 2019. En el caso de gasoil también tuvo lugar un alza del 8% con respecto al año anterior. Por todo lo expuesto, las perspectivas de la principal empresa productora nacional de gas y petróleo lucen muy promisorias a futuro, y muestran una solidez relevante a partir de los recursos originados por su presencia en el mercado. Sin duda, la construcción del gasoducto Néstor Kirchner, cuya inauguración está prevista para mediados del año que viene y ya se encuentra en ejecución, va a ser un singular aliciente para este proceso expansivo en pleno desarrollo.

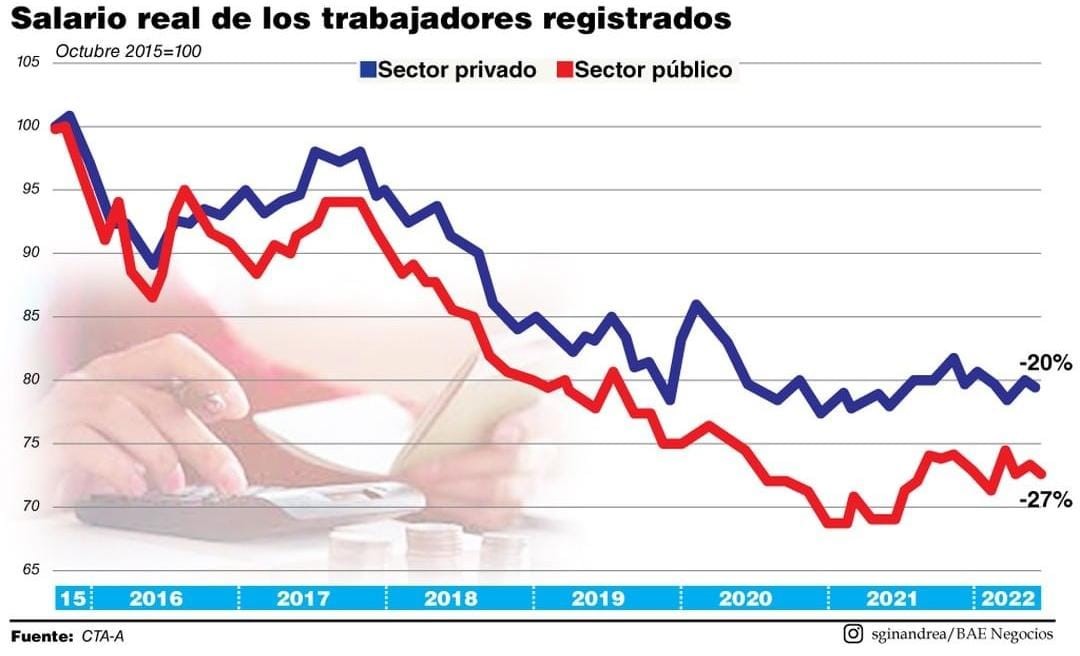

Frente a este alentador panorama el modelo de distribución entre la población de los beneficios del crecimiento marca un ritmo no compatible con el de la expansión económica comentada. En el gráfico que apuntamos seguidamente se puede advertir el estancamiento de la evolución del salario real de los trabajadores registrados en el sector privado desde mediados del 2020 luego del repunte promisorio del cierre del 2019. Por otra parte, la caída del salario real del sector privado acusa todavía el descenso de los años signados por la regresión social que cubren el lapso de fines del 2015 a fines del 2019, y que ha sido estimado en valores reales en un 20% de retroceso. En el caso de los trabajadores del sector público, el retroceso en igual período cuatrienal fue del 30%, y desde principios del año pasado se experimentó una leve recuperación de 3 puntos de porcentual, insuficientes para remontar todo lo perdido y para acercarse al nivel evolutivo del salario real de los trabajadores del sector privado.

Así queda demostrada la contradicción entre un muy buen perfil económico global y sectorial, y la leve tendencia de incremento del salario real en los últimos meses que no refleja en absoluto la mejoría económica comentada. Aquí está entonces la gran asignatura pendiente en la evolución económica-social actual

El gráfico arriba reproducido de la edición del 10 de agosto del diario BAE Negocios así lo ejemplifica.