El plan para las jubilaciones: más plata a la mínima para reducir la desigualdad

El 'achatamiento de la pirámide' eleva el piso mínimo de la protección, sin perjudicar el nivel medio de las prestaciones, pero manteniendo la cúspide relativamente estancada. La inequidad del sistema actual se da con una diferencia entre el piso y el techo de haberes que es de 7 veces. Suspender la movilidad abre la oportunidad para atener esta desigualdad.

La semana pasada el Congreso se agitó con el tratamiento de muchos temas en simultáneo. En medio de una crisis económica, social y de deuda, el paquete de medidas busca incrementar los recursos a disposición del Estado, pero también transformar la manera de utilizarlos ¿Cuál es el objetivo declarado?: aliviar a los sectores más vulnerables y reactivar el consumo interno, para impulsar la economía.

Sin embargo, una medida en particular generó alerta y confusión entre propios y ajenos. La “suspensión por 180 días” de la movilidad jubilatoria, sustituida provisoriamente por aumentos decididos por decreto presidencial provocó inquietud. ¿Se colaba entre las medidas un ajuste a los jubilados? ¿Se pedía a los pocos jubilados a salvo de la crisis que fueran quienes “pusieran el hombro”?

El desconcierto es razonable: la cuestión de fondo es un tema cuyo debate aún nos debemos. Debate que tiene que ver con cómo concebimos las jubilaciones, su función social, y la cuestión de la desigualdad. Con todo, la novedad no es completa: ha habido medidas que cambiaron de facto estas cuestiones, aunque provisoriamente, y constituyen un precedente desde el cual reflexionar y debatir. El enorme impacto que tuvieron las políticas de inclusión previsional (mediante amplias moratorias) y la mejora preferencial de los haberes más bajos, permiten poner en foco las limitaciones del sistema sobre el que intervinieron. Un sistema fuertemente limitado para proteger a personas que hayan padecido la desocupación o la informalidad a la que sus empleadores les relegaron, y a quienes dedicaron tiempo a tareas de crianza y cuidados, como es el caso de tantas mujeres.

Cuánto y cómo

Para reflexionar ordenadamente es importante separar dos cuestiones a las que afecta la suspensión de la movilidad, con consecuencias e implicaciones diferentes:

La primera es cuánto se aumentará la inversión en jubilaciones.

Desde 2009 existen mecanismos automáticos de incremento de las prestaciones previsionales. Esos aumentos no sólo han garantizado que se produzca la “movilidad” de las jubilaciones (que supone que no queden rezagadas de las mejoras que puedan producirse en el nivel de los salarios), sino también cierto nivel de indexación frente al proceso inflacionario.

Según la fórmula vigente, en marzo de este año correspondía un incremento de 11,6 por ciento al conjunto de las jubilaciones. Esto es, una inversión pública mensual adicional de 17 mil millones de pesos para jubilaciones y pensiones, que elevaría en 2500 pesos el haber promedio (en torno a 21.500 pesos actualmente).

Con la modificación actual, el aumento será el que disponga por decreto el Presidente. Podría ser menor al 11,6 por ciento, y en tal caso supondría un recorte sobre la protección de jubilados y pensionados. Podría también ser idéntico, o incluso mayor. Pero nada de ello está especificado en la ley. No habría sobrado, y aún habría tiempo de añadirlo, una garantía de que el aumento previsto por el decreto presidencial deba incrementar la inversión jubilatoria en un nivel, como mínimo, equivalente al que disponía la ley vigente.

La segunda cuestión es cómo se distribuye esa mayor inversión en el sistema.

Desde la vigencia de una fórmula automática de movilidad, el incremento dispuesto con su aplicación se aplicaba sobre los haberes individuales, en igual porcentaje para cada uno. Así, cualquier desigualdad que existiera entre los haberes, se replicaría en la distribución de los aumentos.

El 11,6 por ciento previsto con la fórmula vigente implicaría entonces que, aunque en promedio los haberes deban aumentar 2500 pesos, algunos aumentarían más y otros menos. Menos entre quienes cobren menos de los 21.500 pesos en los que se ubica la media. Y más para los haberes que se ubican por encima de ese monto. En definitiva, los 17 mil millones de pesos que se incrementaría la inversión previsional mensual, serían desigualmente repartidos, invirtiendo más pesos en los haberes cuanto más altos fuesen. A quienes hoy reciben la mínima de 14.068 pesos, les tocarían 1630 pesos. En cambio, se destinarían 5800 pesos para los haberes de quienes hoy reciben 50.000 pesos.

Con la modificación actual, la forma en que el aumento se distribuya la definirá el decreto presidencial. Ya no será en igual porcentaje para cada haber sino mediante alguna modalidad “que fortalezca el carácter redistributivo y solidario de los haberes y mejore el poder adquisitivo de aquellos que perciben los menores ingresos”.

El porcentaje de haberes que potencialmente podría beneficiar este cambio se ubica en el 76 por ciento (o 60 por ciento si se replica el criterio empleado para el pago de bonos de enero y febrero, que considera el monto del ingreso total y no de cada haber, para contemplar los casos en que se reciben dos haberes). Mientras los haberes del sector medio podrían ser apenas o nada afectados, serían afectados (más cuanto más alto el haber) aquellos que hoy alcanzan 27.000 pesos o más, y que son apenas el 16 por ciento del total.

Ha sido tal la controversia generada por la propuesta de transformación distributiva, que vale la pena detenernos a reflexionar la cuestión. En los próximos 180 días se diseñará y discutirá una nueva fórmula de movilidad que será una oportunidad para, o bien continuar con ese modelo provisoriamente suspendido -que ajusta según el monto de los ingresos individuales, reproduciendo cualquier desigualdad preexistente-, o bien poner en cuestión la estratificación entre las jubilaciones, y el costo que ello supone para esa gran mayoría que cobra por debajo de los montos medios.

¿Cuán solidario y de reparto es un sistema donde las prestaciones dependen de los ingresos de la vida laboral?

En el sistema previsional argentino cada haber se estipula en función de los ingresos laborales previos de cada quién, los años de cotizaciones realizadas, y los límites establecidos como haber mínimo o máximo (entre 14 y 103 mil pesos actualmente).

Si los haberes no tienen todos el mismo monto, su capacidad de adquirir bienes es diferente. Podríamos decir, entonces, que el sistema distribuye diferentes calidades de protección. Y lo hace con un criterio que es la inversa de un criterio equitativo: con prestaciones más altas para las personas cuyos ingresos laborales fueron más altos y prestaciones de menor calidad para quienes tuvieron trayectorias más desventajadas en su vida laboral.

Instrumentar la protección social de la vejez con sistemas que reproducen, al menos en cierta medida, la desigualdad del mercado de trabajo, puede ser interpelado desde los derechos y el fundamento con el que pensamos la función social de las jubilaciones, y desde criterios de justicia que ponen en cuestión la distribución desigual del mercado (como he analizado en La meritocracia te la debo ).

Pero hay otra dimensión relevante, especialmente en tiempos de crisis social, y es que la desigualdad tiene un costo. El esquema de replicar la desigualdad (y luego sostenerla aplicando movilidades individuales) impone reglas distributivas que reducen las posibilidades de que las prestaciones mínimas sean más altas. Como contracara, reducir la desigualdad tiene un enorme potencial para mejorar las condiciones de los más vulnerables: al distanciarnos de la lógica de sustituir ingresos, disponemos de más recursos para incrementar la prestación mínima. Cabe preguntarse: ¿Es aceptable que más 4 millones de personas mayores vivan con 14 mil pesos, mientras el Estado invierte un promedio de casi 22 mil pesos por jubilado? Es decir, pudiendo pagar ese monto a cada uno?

¿Es regresivo achatar la pirámide?

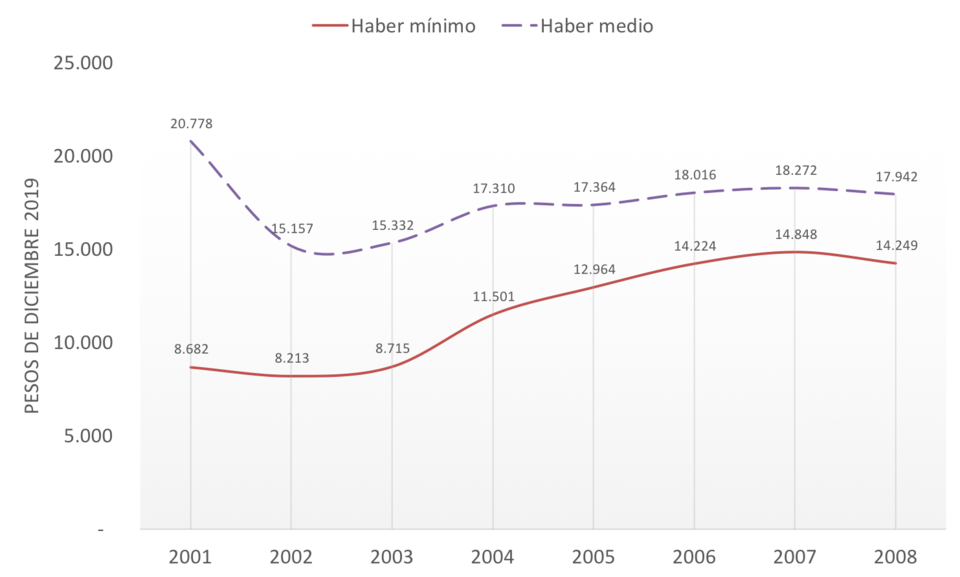

Hasta que se aprobó la fórmula de movilidad previsional, que otorga a todos los jubilados incrementos porcentuales idénticos, los aumentos se implementaban por decreto presidencial. En esa etapa, mientras las jubilaciones mínimas se recuperaron rápidamente de su caída posterior al 2001 y comenzaron a incrementarse fuertemente en términos reales, las jubilaciones de los tramos más altos se recuperaron mucho más lentamente.

Esta política en conjunto, que supuso incumplir parcialmente con el mandato de movilidad previsional, puso en evidencia el potencial que la reducción de la desigualdad tiene para mejorar la calidad mínima del sistema.

El fenómeno conocido como 'achatamiento de la pirámide' se caracterizó, en los hechos, por elevar el piso mínimo de la protección, sin perjudicar el nivel medio de las prestaciones, pero manteniendo la cúspide relativamente estancada.

Como muestran los datos, la reducción de la desigualdad se debió al mayor aumento de la calidad mínima, y no a la reducción de la calidad media de la protección.

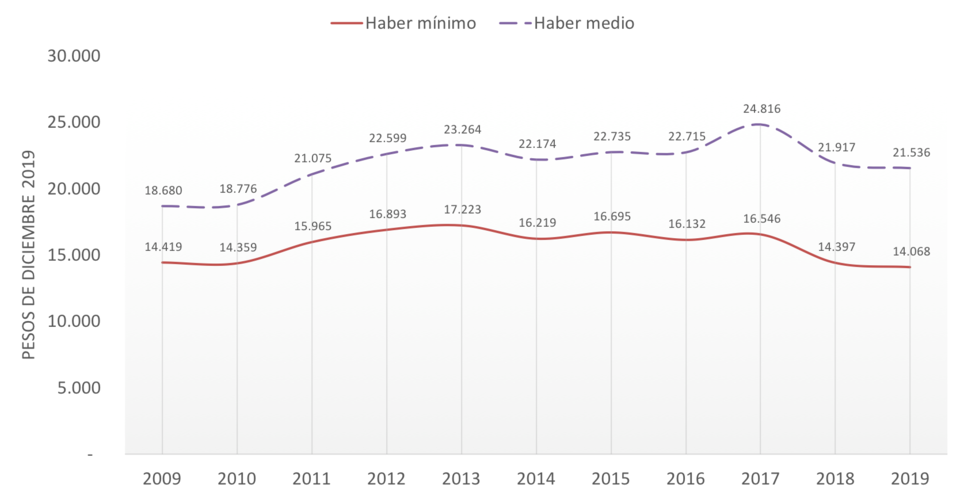

A partir de 2009, este proceso se detuvo con la entrada en vigencia de la ley de movilidad. A medida que se jubilaban nuevos jubilados, no afectados por el achatamiento, las series se iban distanciando.

En 2016 la desigualdad dio un salto con la “Ley de reparación histórica”. Al considerar lo que ocurriría un año después, podríamos concluir la desigualdad se recompuso a costa de deteriorar la calidad de la prestación mínima. Esto ocurrió porque la posterior reforma de la fórmula de movilidad –que sirvió de excusa para reducir los haberes previsionales en términos reales en al menos un 9 por ciento desde el comienzo de la implementación de la nueva fórmula– supuso anular el incremento de la reforma histórica, pero esta vez en igual porcentaje para todos.

La suspensión provisoria de la movilidad que se aprobó recientemente podría servir para revertir ese deterioro de las jubilaciones más bajas, con las que se recompuso la desigualdad en el modelo jubilatorio macrista. Tal como ocurrió cuando los aumentos por decreto produjeron el “achatamiento” de la pirámide previsional, durante 180 días el gobierno contará con la oportunidad de alterar la pauta distributiva y mejorar la condición de los jubilados de menores ingresos. El debate que ocurrirá mientras tanto será fundamental para definir cuestiones de fondo, más allá de las medidas de emergencia.

¿Seguiremos aplicando aumentos que reproduzcan las diferencias de ingresos individuales? ¿O daremos lugar a parámetros colectivos, que no penalicen a los más vulnerables, pagando el costo de una menor capacidad para elevar la calidad mínima de protección?

El debate trasciende a la crisis y la emergencia, y es pertinente más allá de cuánto sea lo que, en definitiva, destinemos en conjunto al sistema previsional. Porque, sea cual sea el financiamiento del sistema, vale la pena preguntarnos si es justo que la diferencia entre el piso y el techo del sistema sea de 7 veces, con el costo que ello supone para quienes tuvieron las trayectorias más vulnerables, y que son quienes hoy tienen los haberes más bajos.

- Sol Minoldo, Doctora en Ciencias Sociales. Investigadora de Ciecs-Conicet.

Suplemento CASH de Página/12 - 29 de diciembre de 2019