Cadenas de Valor: ¿Inciertas o resilientes? ¿Pueden beneficiar a Sudamérica?

En los últimos años se ha discutido acerca del repliegue de las Cadenas Globales de Valor (CVG) hacia los países de la OCDE, proceso que se inicia en la primera década del siglo XXI. A partir de algunos casos, cierta literatura anunció que este podría ser un proceso de gran envergadura, incluso potenciado en la segunda década de este siglo, lo cual en términos generales representaba una oportunidad para atraer manufactura a países industrializados y su periferia. En general los trabajos empíricos –con diversas metodologías y fuentes– encuentran un proceso más lento y selectivo, evidenciando la complejidad y diversidad de este fenómeno.

En este trabajo, intentaremos hacer ciertas preguntas que ayuden a reflexionar acerca de las causas que intervienen en estos procesos y de los posibles impactos para Sudamérica, indagando a su vez cuáles podrían ser las políticas que permitan el mayor aprovechamiento en este escenario de parcial reordenamiento de las CVG.

Las cadenas globales de valor: ¿del auge al debilitamiento?

El origen de las CVG lo podemos rastrear en el despliegue del capital para producir bienes en la periferia en los años setenta frente a la alta sindicalización y el aumento de los salarios en los países centrales que llevaban a una disminución de tasa de ganancia. Esto se veía favorecido por la creciente incorporación de países al GATT que ampliaba el sistema multilateral y brindaba acceso con bajos aranceles desde los países en desarrollo (PED) a los países desarrollados (PD) –solo en manufacturas, y en forma limitada a los textiles–. En los años noventa convergen al menos tres procesos: la adopción del sistema capitalista por parte de las principales economías (siendo clave las reformas de China y su vinculación a la economía mundial), una mayor liberalización comercial y a las inversiones de la mayoría de los países, integrando las economías a través de los mercados mundiales, reforzado por el paso del GATT a la OMC, y una fuerte reducción de los costos de transporte y de las TICs (más posfordismo).

Esto expondrá a todas las empresas a una mayor competencia en sus mercados internos y los de exportación, para lo cual a fin de mejorar su competitividad fragmentarán territorialmente el proceso productivo, con el fin de aprovechar las ventajas de cada país (costos, tecnología, calificación laboral, regulaciones ambientales, etc.), y lo harán combinando filiales propias y contratando empresas independientes (offshoring), formando así las denominadas CVG. La orientación y coordinación de sus actividades a cargo de las empresas transnacionales (ETs) que controlan los activos claves tangibles e intangibles (tecnología, materiales críticos, marcas, patentes, clientes, etc.) y ponen las reglas en cuanto a la división del trabajo entre empresas, los precios, las normas de calidad, las sanciones por incumplimientos entre otros, motivo por el cual se habla de Gobernanza de la Cadena. La distribución de actividades si bien se guía por la rentabilidad, también incide otros aspectos, cuya combinación ha determinado que los procesos de manufactura se realicen en los PED mientras que las actividades previas y posteriores a la producción –de mayor rentabilidad– permanezcan en los PD, y generalmente en aquellos países a los que pertenece la casa matriz de la ET que lidera la CVG (Porta et al., 2017).

Hay consenso en que el auge del despliegue de las CVG comienza en los años noventa, tiene su apogeo en la primera década del siglo XXI (considerándose un hito de este proceso el ingreso de China a la OMC) y ya a inicios de la segunda década muestra una desaceleración, que inicialmente es asociada a la crisis financiera de 2008, que conducirá a una menor tasa de crecimiento del comercio, aunque también se indican causas más profundas: económicas, tecnológicas y políticas (más adelante, en la Tabla 1, se incluyen pero sin referencia temporal). Por otra parte, así como el último lustro del siglo XX fue el cenit del multilateralismo con la creación de la OMC, el siglo XXI marcó su estancamiento con la imposibilidad de avanzar en lo sustancial de la Ronda Doha –lanzada en 2001– y el dinamismo de una mayor liberalización y el avance en otras disciplinas regulatorias quedó en la órbita de los Tratados de Libre Comercio (TLC), especialmente en los bilaterales, los cuales en lo atinente a IED, tendió a replicar la lógica de los Tratados Bilaterales de Inversión (TBI) de la década anterior. Así, la institucionalización sobre la cual se despliegan las CVG es una combinación de reglas multilaterales –que brindan un marco general–, acuerdos regionales y TLC bilaterales en donde estas se profundizan, en negociaciones generalmente más desbalanceadas que realizadas en la OMC. En un estudio sobre países de nuestra región –analizando Chile, Colombia y Brasil–, se concluye que, si bien la participación en CVG puede influir en la firma de TLC, no constituye un elemento necesario, y el modelo de desarrollo ha sido más determinante (Zelicovich, J., 2019).

En el marco de los cuestionamientos iniciales a la globalización, se tiende al retorno de políticas industriales, en particular aquellas orientadas a la industria 4.0 y la transición energética, explicitando la centralidad de los Sistemas Nacionales de Innovación (SNI), cuestionado tanto las políticas neoliberales previas y en Latinoamérica la hegemonía de EE.UU. (Riggirozzi, P., Tussie, D., 2012).

En este contexto, Trump acusa a la OMC de favorecer a China, país que habría incumplido el compromiso de avanzar hacia una economía de mercado al ingresar a esta institución. Adicionalmente, a pesar de las demandas realizadas por EE.UU. en el sistema multilateral, los resultados fueron ambiguos o insatisfactorios, argumento utilizado por Trump para aplicar sanciones unilaterales contra el gigante asiático –para acero y aluminio incluso a países de la OCDE–, desatando una guerra comercial y tecnológica, que evidenció el conflicto latente por la supremacía entre las dos potencias.

Estos hechos indican que a mediados de la segunda década del siglo XXI tuvo comienzo el repliegue de las CVG hacia los países de la OCDE y su propia periferia, el cual se acelerará con dos nuevos hechos: el Covid-19 y la guerra entre Rusia y Ucrania. Dependiendo del énfasis en diversas causas, las motivaciones (políticas, económicas, etc.), el lugar de la nueva localización y otras consideraciones, se denominan distintas variantes dentro de este proceso:

Reshoring: es cuando las actividades clave retornan a los países de la casa matriz de la ET que ejerce la gobernanza de la CVG o a los territorios donde se concentra la demanda.

Nearshoring: es cuando se busca acortar la cadena de suministros regionalizando sus proveedores (hablaremos de “indirecto” cuando como consecuencia de reshoring transcontinental las periferias se benefician de ciertas actividades de menor relevancia que deben ser localizadas con cierta cercanía).

Friendshoring: cuando se tiende a localizar en países aliados la cadena de producción de bienes que se consideren estratégicos (especialmente los ligados a la seguridad nacional), evitando que el abastecimiento dependa de países con los cuales existe tensión geopolítica.

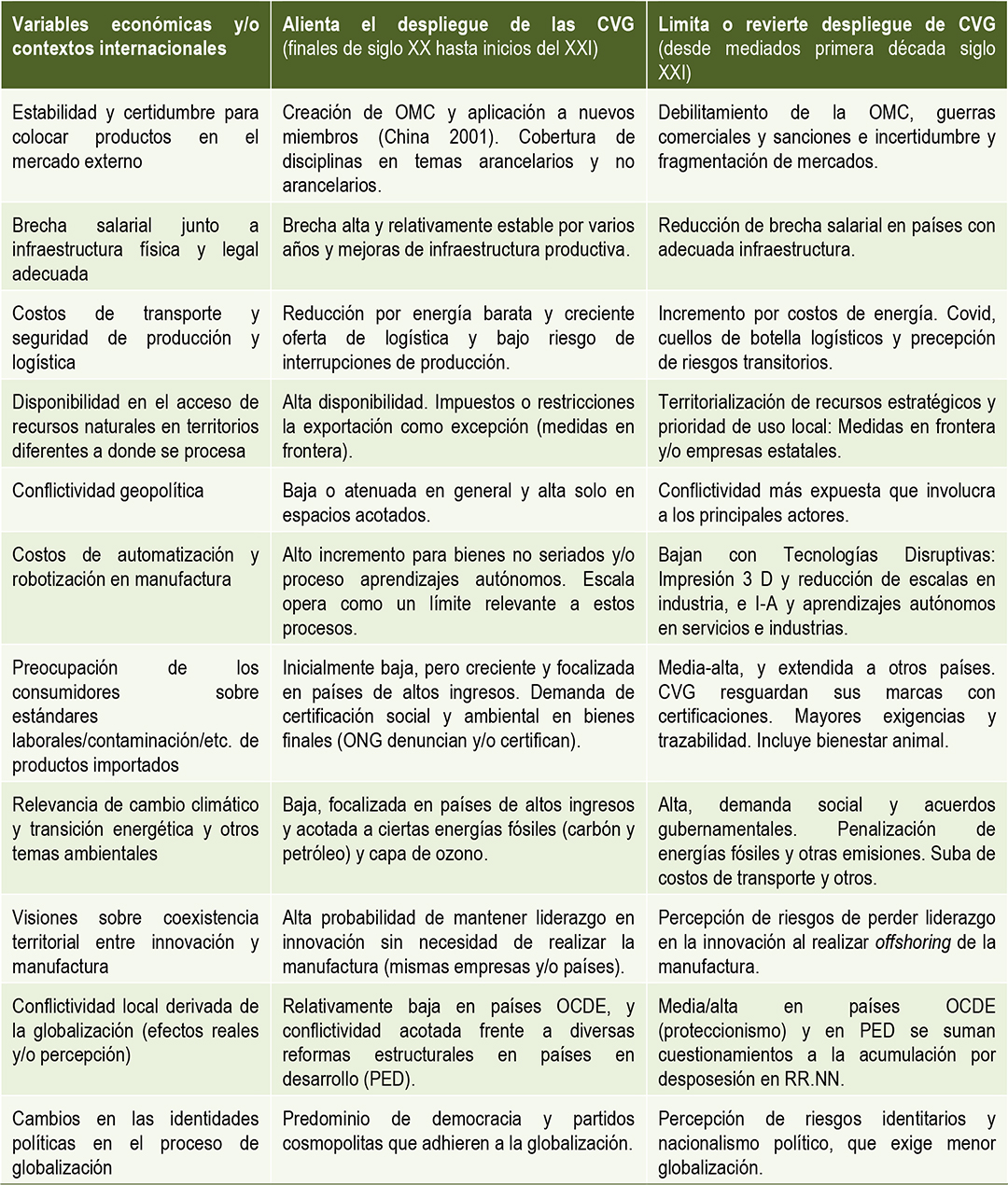

En la Tabla 1 se expone una descripción general de un conjunto de variables económicas y/o contextos internacionales, que según presenten una tendencia positiva o negativa, se encuentren consolidados o debilitados, respectivamente, alentarán o limitarán –e incluso revertirán– el despliegue las CVG. Cabe aclarar que las variables/contextos explicativos se combinan de distinto modo según los sectores productivos, coyunturas políticas y económicas, y los países involucrados en el circuito de producción-consumo de cada CVG.

Tabla 1. Cambios en variables y contextos que inciden en el despliegue de las CVG o en su reestructuración.

Elaboración propia en base a: Almansi y Bertoni (2022), Porta, et al. (2017), Cernat Lucian (2022) y Crespo (2022).

¿La reorganización de las CVG es una oportunidad para nuestra región?

Con el redespliegue de las CVG, el sudeste de Asia y China sería la región más perjudicada, dado que es en esta región donde las empresas de los países industrializados han concentrado la relocalización de sus actividades manufactureras. Al interior de la región, según Reshoring Index (2023), el más afectado es China, que dentro de las importaciones de EE.UU. desde países de bajo costo de Asia retrocede del 65,6% en 2018 a un 50,7% en 2022. Un proceso masivo de reshoring beneficiaría a las potencias industriales de la OCDE, sin embargo, en la medida que este proceso, lejos de avanzar en la integración vertical de la producción bajo una firma, busca recuperar ciertas actividades claves y mantener la subcontratación en el resto, son bajas las probabilidades de que la red de proveedores se establezca exclusivamente en un solo país. Por lo tanto, y en la medida que en los países cercanos existan capacidades productivas en las tareas/actividades demandadas, podríamos decir que el reshoring también implicará en cierta medida un nearshoring “indirecto”.

Por lo tanto, mientras que el Sudeste Asiático en tanto periferia global tendería a verse perjudicado, habría efectos ambiguos para las periferias de EE.UU. y Europa, dado que al mismo tiempo que el proceso de reshoring le restará producción que volverá a los países centrales. Respecto a dicho proceso, si bien a partir de la retórica y acciones de Donald Trump se han registrado procesos de reshoring perjudicando a México, este país al igual que otras periferias americanas o europeas podrán sumar otras actividades (vía nearshoring indirecto) cuando el redespliegue se realiza a costa del Sudeste Asiático y/o China. Una estimación del BID de junio de 2022, quizás algo optimista, indica que América Latina adicionando los efectos de corto y mediano plazo podría beneficiarse con un incremento de exportaciones de bienes y servicios por 74.000 millones de dólares, de los cuales 64.000 millones corresponderían a los primeros, y más de la mitad beneficiaría a México y solo el 6% a la Argentina.

En términos generales el redespliegue de las CVG puede responder a diversas causas. Cuando se debe a modificaciones de precios relativos que se perciben como duraderas o permanentes –salarios, energía, otros costos de producción por cambios regulatorios laborales o ambientales, etc.–, y se añade el objetivo de lograr resiliencia de la cadena, esto da lugar al reshoring o nearshoring.

Sin embargo, en un marco de intensa competencia por los mercados se busca garantizar la resiliencia y persisten las ventajas del offshoring por las brechas de costos, se podrán evaluar alternativas que impliquen una reorganización menos drástica de la CVG. Así, cuando la resiliencia es afectada por riesgos transitorios que afecten a la manufactura o al transporte desde otro continente –pandemias, catástrofes naturales, situaciones bélicas, cuellos de botella logísticos, etc.–, dependiendo de las economías de escala de dicha producción se podrá evaluar abastecerse de varios proveedores de una misma pieza y/o centro de ensamble y que estos cumplan con dos condiciones: bajo diferencial de costos entre ellos y una distancia geográfica que minimice la ocurrencia conjunta de contingencias adversas.

Cuando por algún motivo esta opción carezca de factibilidad, manteniendo el escenario de posibles riesgos transitorios, podrá evaluarse la acumulación de un stock equivalente a un período de ventas similar al que se estime para la interrupción del suministro. Obviamente esta alternativa estará disponible para aquellos productos en los cuales sea favorable la ecuación entre costos y beneficios, comparando el ahorro de manufacturar offshoring versus hacerlo local o regionalmente, contra los gastos de inmovilización de capital y almacenamiento. Esta opción solo es disponible para aquellos bienes que no están condicionados por razones de moda o sincronización global de lanzamiento de productos –campañas publicitarias globales, eventos deportivos o cinematográficos, entre otros– a ser vendidos en un rango de fechas acotado.

Las dos opciones presentadas, sin ser exhaustivas, podrían dar indicios de por qué se ha tendido a sobreestimar los procesos de nearshoring frente a escenarios de riesgos transitorios. En contraste, la actual organización de las CVG podría ser más frágil o menos resiliente frente a eventos de impacto más permanentes y que tiendan a ser decodificados en forma homogénea, bien sea por razones económicas o políticas, y la velocidad del repliegue estará condicionada por los diferentes modos en que las empresas compiten en los mercados.

Cabe señalar que desde 2022 la inflación pasó a ser un problema en casi todos los países, impulsada por los precios de la energía y los alimentos tras el conflicto Rusia-Ucrania, por lo cual el incremento de los costos, además de ser una preocupación de las empresas, también lo es para los gobiernos, al menos en los bienes de consumo masivo (textiles, calzado, electrónica de consumo, bicicletas y otros).

Una lógica particular incide en el caso de bienes considerados estratégicos por los países (semiconductores de alta tecnología, bienes de capital asociados a la transición energética, partes asociadas a maquinaria de uso bélico, etc.) en los cuales los incentivos económicos, que incluso pueden llegar a la prohibición de flujos de comercio hacia o desde ciertos destinos, probablemente implicarán reorganizaciones de las CVG más rápidas y coordinadas. Sin embargo, es poco probable que nuestra región pueda beneficiarse de estas reconfiguraciones, a excepción de algunos elementos de tecnología intermedia relacionados en sentido amplio con la seguridad nacional, que podrían incluirse en el friendshoring, aunque eso también dependerá del recelo con el cual se coloque la vara de aliado o enemigo –posiblemente Trump caracterizaría en forma distinta al Brasil de Bolsonaro que al de Lula o la Argentina de Milei u otro presidente–. Esto, sumado a las sanciones comerciales, agrega complejidad para indagar en qué medida Sudamérica podría beneficiarse de este impulso a la reorganización de las CVG por motivos geopolíticos.

Por lo tanto, considerando las distintas alternativas presentadas, a excepción de los bienes estratégicos, es probable que en vez de una reorganización radical basada en un amplio y veloz repliegue de las CVG se asista a un proceso más matizado –con alternativas diferentes al reshoring y nearshoring–, lento y selectivo, en el cual Sudamérica podría lograr algunas ventajas de localización, pero difícilmente ello implique una reconfiguración productiva o de su inserción internacional. Obviamente esto implicará una competencia entre los países o incluso de sus espacios subnacionales por atraer las actividades más relevantes de las CVG que se reestructuren, tanto buscando relocalizaciones hacia empresas locales como la atracción de IED.

Frente al escenario de reorganización lenta y selectiva de las CVG, estilizando la argumentación, los desafíos para Sudamérica se podrían afrontar con dos estrategias. Por un lado, con la política de atracción de IED (su capital y sus capacidades), otorgándole un trato preferencial manteniendo los TBI y facilitando su operatoria con políticas de liberalización comercial profundizando los TLC Norte-Sur, en línea con lo que han recomendado y reiteran, como una nueva oportunidad, diversos organismos internacionales. Explicaban que con sus recomendaciones las empresas locales lograrían un proceso de upgrading en las CVG, y dado que al interior de ellas circulaban las mejores prácticas de manufacturas (sistemas de calidad, materiales, capacitaciones laborales, etc.), se tornaban innecesarias las políticas industriales, o que incluso cualquier grado de protección comercial entorpecería los potenciales logros (Fernández y Trevignani, 2015). Ideas similares en la coyuntura actual plantean reforzar la coherencia regulatoria y una mayor facilitación del comercio para crear las CVG 2.0, logrando mayor resiliencia y atenuando las presiones inflacionarias (Cernat, 2022).

Por otro lado, y con un importante contraste, se prioriza fortalecer el Sistema Nacional de Innovación para incrementar las capacidades de las empresas para la captación de actividades relevantes de las Cadenas de Valor Regional (CVR), pudiendo también incluir atracción de IED en núcleos necesarios (Lavarello et al., 2022). Esto debería acompañarse con una liberalización más moderada, pero que permita interactuar en las redes internacionales de producción y consumo, facilitando el uso de aquellos regímenes –como admisión temporaria y drawback– que permiten importar a precio internacional cuando los insumos y/o partes serán reexportados, desafectando las operaciones en el marco de las CVR o CVG de la protección al mercado interno.

No obstante, estas estrategias alternativas impactan en la definición del territorio en el cual operarían las CVR. Así, con la primera estrategia centrada en la IED y la liberalización, es probable que el territorio tienda a ser toda América, y por costos laborales y cercanía a EE.UU., México tendería a concentrar el repliegue de las CVG. En contraste, la estrategia de menor liberalización –principalmente de parte del Mercosur que tiene aranceles en manufacturas que en promedio triplican al de EE.UU.– podrá definir dos grandes regiones, América del Norte junto a Centroamérica, y Sudamérica, pudiendo en esta última apostar a la ampliación, creación y consolidación de CVR. Cabe destacar que las CVR al interior del Mercosur tienen una mayor intensidad de encadenamientos, por lo cual fortalecen más el tejido productivo que otros intercambios (Amar y Torchinsky, 2019).

Un elemento adicional que podría favorecer a delimitar a América del Sur como espacio para las CVR son las diversas políticas y compromisos de descarbonización que, más allá de la sustitución de combustibles y fuentes de energía, tenderá cada vez más a penalizar las distancias entre los centros de producción y consumo (huella de carbono y otras medidas similares).

A modo de conclusión

Los procesos de reestructuración de las CVG son graduales y selectivos, y Sudamérica para obtener beneficios debería realizar una estrategia de desarrollo que permita afianzar y potenciar sus capacidades productivas. El énfasis en políticas de liberalización, que vuelve a reiterarse, además de beneficiar relativamente más a México que a Sudamérica en el redespliegue de las CVG, dado que las relaciones entre logística y tamaños de mercado lo ubican como un centro de gravedad en las Américas, implicaría un riesgo para aquellos sectores con mayor protección en el Mercosur, como podría ser automotriz, maquinaria, ciertos textiles y segmentos de la industria química, entre otros.

La estrategia alternativa requiere retomar asignaturas pendientes en el plano de políticas de desarrollo productivo, en especial planes orientados a Industria 4.0, las oportunidades de innovación y manufactura surgidas de las estrategias nacionales en el marco de la transición energética. Esto implica la agregación de valor en torno al litio, tanto en sus primeras etapas –con énfasis en la sustentabilidad ecológica y social en los territorios– como en la posibilidad de escalar hacia cierto tipo de baterías, la fabricación regional de aerogeneradores y la posibilidad de incluir bienes de capital en ciertas etapas de la producción de hidrógeno. Esto requerirá articular las políticas nacionales –en especial en el Mercosur– para complementar y potenciar las capacidades de cada país, en los casos que se requiera de la atracción de IED para localizar ciertas actividades de las CVR, evitar una competencia de corrida al mínimo, incorporando en la discusión un tablero más amplio y estratégico. Estas estrategias requieren de la presencia de un Estado con vocación de intervención estratégica y capacidades efectivas para hacerlo, y los recientes cambios políticos en la Argentina, al menos desde lo discursivo, irían en sentido contrario, dificultando incluso las mencionadas necesidades de coordinación regional, en especial con Brasil.

La disputa entre EE.UU. y China, además de ser una de las causas de la reestructuración de las CVG, podrá tener implicancias en el mismo, no solo en el margen de maniobra para un mejor aprovechamiento de los recursos naturales (principalmente China), sino también en los incentivos regulatorios y de financiamiento para la relocalización de actividades (principalmente EE.UU.), y los temas de infraestructura, cuyos objetivos estarán alineados con qué potencia las financie en forma directa o a través de organismos en donde cada uno de ellos posee preminencia. En este plano, los cambios políticos en la Argentina indicarían un mayor alineamiento hacia EE.UU., que obviamente tendría consecuencias en los temas señalados, y si bien en términos estrictamente económicos es difícil adelantar los resultados, sin duda implica un retroceso en términos de autonomía, alejándonos de la estrategia de no alineamiento activo, que parecería guiar a otros países de la región.

Bibliografía de referencia

Almansi, Bruno y Bertoni Ramiro (2022): “Cadenas Globales de Valor. Una mirada desde la periferia latinoamericana”, Revista Coyuntura y Desarrollo. #406, agosto. Fundación de Investigaciones para el Desarrollo (FIDE). https://www.fide.com.ar/la-revista/fide-410.html

Amar, A. y Torchinsky Landau, M. (2019): “Cadenas regionales de valor en América del Sur”, Documentos de Proyectos (LC/TS.2019/92), Santiago, Comisión Económica para América Latina y el Caribe (CEPAL).

Cernat Lucian (2022): “Processing trade and global supply chains: towards a resilient ‘GVC 2.0’” approach ECIPE Policy Brief.

Crespo (2022): “El fin del orden económico global”. Le Monde Diplomatique, edición Cono Sur edición 274 – abril.

Fernández, V.R. y Trevignani, M.F. (2015): “Cadenas globales de valor y desarrollo: perspectivas críticas desde el sur global”. 58(2), 499-536. http://www.scielo.br/scielo.php?script=sci_arttext&pid=S0011-52582015000200499&lng=en&nrm=iso

Lavarello, P., Robert, V. y Vázquez, D. (2017): “Integrating Global Value Chain with National Innovation Systems approaches: some dimensions disregarded by the current debate” presentado en las X Jornadas de Economía Crítica (2017)

Porta, F.; Schteingart, D. y Santarcangelo, J. (2017): “Cadenas Globales de Valor y Desarrollo Económico”. Revista Economía y Desafíos del Desarrollo. Vol. 1 – Nº1. EEyN. Universidad Nacional de General San Martín.

Reshoring Index (2023): America is ready for reshoring are you? 2022. Thenth anniversary of Kearney’s annual Reshoring Index. https://www.kearney.com/service/operations-performance/us-reshoring-index

Riggirozzi, P., Tussie, D. (2012): The Rise of Post-Hegemonic Regionalism in Latin America. In: Riggirozzi, P., Tussie, D. (eds) The Rise of Post-Hegemonic Regionalism. United Nations University Series on Regionalism, vol 4. Springer, Dordrecht. https://doi.org/10.1007/978-94-007-2694-9_1

Zelicovich, J. (2019). “Acuerdos comerciales profundos y cadenas globales de valor: el caso de Chile, Colombia y Brasil”. Apuntes del CENES. https://doi.org/10.19053/01203053.v38.n68.2019.8808

- Ramiro L. Bertoni, Licenciado y Doctor en Economía por la Universidad Nacional de Buenos Aires, con una Diplomatura de la Universidad de Barcelona en Relaciones Internacionales e Integración Regional. Docente e investigador en la Universidad Nacional de San Martín y en la Universidad Nacional de Quilmes.

Voces en el Fenix Nº 92 - 1 de diciembre de 2023