¿Hacia dónde se dirige la tasa de interés de la Reserva Federal?

La búsqueda de una tasa neutral está resultando esquiva

Los mercados financieros han capitulado ante sus expectativas de recortes de las tasas de interés en Estados Unidos este año. A principios de enero esperaban al menos seis recortes de un cuarto de punto para finales de 2024. Ahora sólo están seguros de uno. Los operadores incluso están acumulando apuestas de que el próximo movimiento podría ser alcista .

Por tanto, los costes de endeudamiento a finales de 2024 son muy inciertos. ¿Sabemos algo más sobre hacia dónde se dirigen en última instancia las tasas de interés en Estados Unidos y otros lugares?

Los economistas definen este destino como R-star o tipo de interés neutral. Esta es la tasa que equilibra el ahorro y la inversión deseados y se aplicaría cuando la producción esté en el potencial de una economía y la inflación esté en el objetivo. No se puede ver pero se puede estimar.

Sabemos que R-star ocupa la Reserva Federal porque el presidente Jay Powell dijo el año pasado que estaba "navegando por las estrellas bajo cielos nublados". La tasa neutral era desconocida, dijo, pero la tasa de política de la Fed entonces (y ahora) de entre 5,25 por ciento y 5,5 por ciento era restrictiva y "muy por encima de las estimaciones convencionales de la tasa de política neutral".

Aunque el funcionario medio de la Fed estima que el R-star es del 2,6 por ciento, la pregunta importante con una economía estadounidense resistente y una inflación mayor a la esperada es si el comité puede saber esto. El dilema también se aplica a todos los demás banqueros centrales.

los dias faciles

Hubo un tiempo en que todas las estimaciones del tipo neutral, ya estuvieran basadas en precios de mercado, modelos estructurales o algo intermedio, daban respuestas similares. R-star había estado alto y disminuido hasta la pandemia.

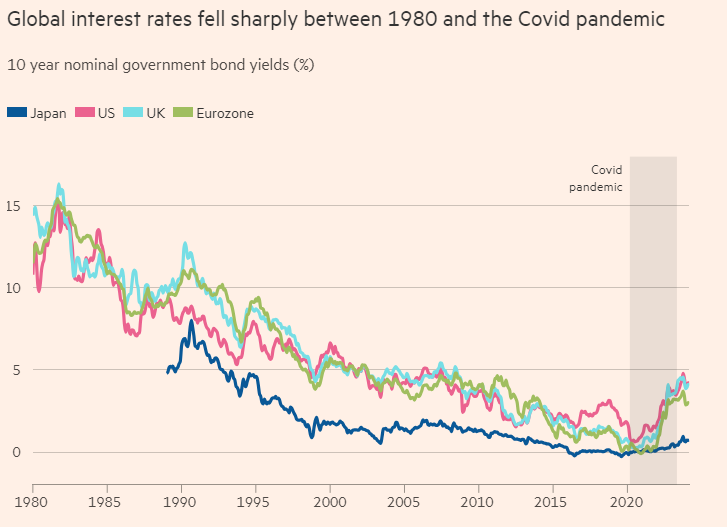

El siguiente gráfico muy conocido muestra las tasas de mercado de los bonos gubernamentales a 10 años en EE. UU., la eurozona, Japón y el Reino Unido entre 1980 y la pandemia de 2019. Esto puede verse como un indicador muy aproximado de R-star y otras estimaciones económicas dieron resultados similares.

Los economistas y los responsables de las políticas contaron muchas historias que explican la caída de las tasas de interés nominales y reales, incluido el control de la inflación, el estancamiento secular, un exceso de ahorro de las economías asiáticas, la creciente desigualdad que aumenta el ahorro y una menor productividad y tasas de crecimiento que reducen el deseo de inversión.

Los costos de endeudamiento han aumentado desde la pandemia, lo que complica esta historia y plantea la pregunta de hasta qué punto ha aumentado también R-star. ¿Siguen teniendo sentido estas historias o hemos entrado en un mundo con tipos de interés persistentemente más altos?

Un mundo de desacuerdo

Voy a simplificar aquí, pero tenemos una gran divergencia. Los datos de mercado, como los anteriores, sugieren que las tasas de interés neutrales han aumentado marcadamente. Estos se replican en algunas estimaciones mucho más sofisticadas de R-star . La visión alternativa, generada por modelos más estructurales, como las estimaciones del FMI o las de la Reserva Federal de Nueva York , dice que nada ha cambiado. Soumaya Keynes escribió un artículo fabuloso sobre las diferencias en el modelaje el año pasado.

El razonamiento general detrás de la diferencia de visión es que los métodos de estimación de R-star que muestran pocos cambios amplifican la importancia de conceptos de lento movimiento a largo plazo, como la tasa de crecimiento potencial o la demografía, mientras que aquellos que muestran que el mundo ha cambiado dan más peso a precios del mercado financiero.

Esto ya sería bastante difícil si no fuera por horribles problemas de estimación e incertidumbres fundamentales sobre el significado económico y los impulsores detrás de R-star.

Pesadillas para los investigadores económicos

Estimar cosas usando la econometría es difícil. Siempre hay problemas de datos. Estos son extremos cuando se trata de R-star.

En marzo, por ejemplo, el Banco de Pagos Internacionales señaló que el intervalo de desviación estándar (en el que el valor real se ubicará sólo el 68 por ciento de las veces) alrededor de la estimación R-star de la Reserva Federal de Richmond para Estados Unidos tenía una amplitud de 1,73 puntos porcentuales. Fue de 3,2 puntos porcentuales para el modelo de la Reserva Federal de Nueva York. Para la eurozona, estas cifras explotaron hasta cifras totalmente inutilizables de 5,6 y 12 puntos porcentuales de ancho.

En otras palabras, el modelo de la Reserva Federal de Nueva York confiaba razonablemente en que las tasas de interés nominales de la eurozona se encaminaban a un valor entre -4,7 por ciento y 7,3 por ciento. Brillante. La incertidumbre es, en muchos sentidos, peor que eso. Estos modelos ni siquiera concuerdan con versiones anteriores de sí mismos, en parte porque el principal determinante de la estrella R en el modelo es la tasa de crecimiento potencial, que en sí misma es una cifra inventada.

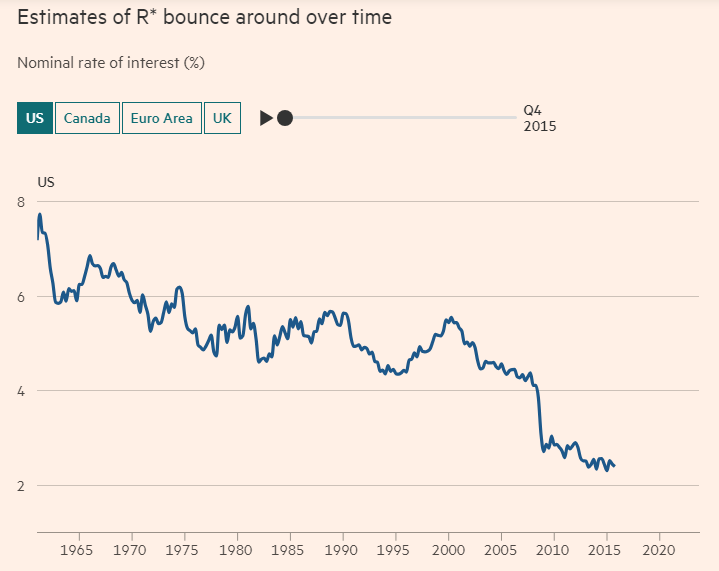

La Reserva Federal de Nueva York es extremadamente transparente acerca de sus resultados y los publica cada trimestre. He recopilado todos sus datos para producir el siguiente gráfico animado.

Cuando reproduces la animación, el mismo modelo para el mismo período da resultados diferentes dependiendo de cuándo se estimó. Esto se debe en parte a las revisiones de los propios datos económicos, un problema habitual para las economías. Más recientemente, los cambios en las especificaciones del modelo también son importantes y muestran que el modelo es inestable después de la pandemia para todos los países. La Reserva Federal de Nueva York ha dejado de publicar los resultados del Reino Unido.

Si usted es un banquero central que trabaja con un número en mente para el destino de las tasas de interés y luego cambia significativamente en nuevas estimaciones, tiene un problema. Uno grande.

Lamentablemente, incluso los modelos más fundamentales, como los elaborados por el FMI, no son más fiables. Como documentaron en 2017 el jefe de economía del BIS, Claudio Borio, y sus colegas, las fuerzas de largo plazo, que explican bien la caída de R-star entre 1980 y la década de 2010, no funcionaron en períodos anteriores.

Esto sugiere claramente que el modelo está equivocado. Este punto lo planteó con fuerza Jeremy Stein, profesor de Harvard y ex gobernador de la Reserva Federal, en una reciente conferencia en el Foro de Política Monetaria de Estados Unidos.

Pesadillas para los banqueros centrales y los mercados

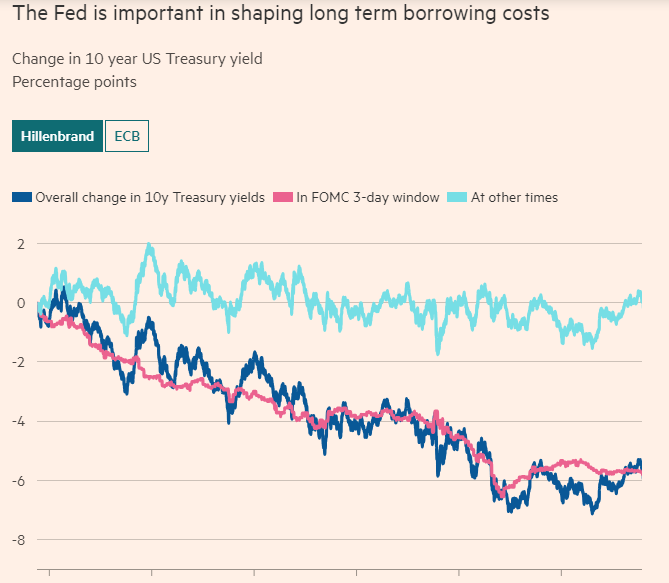

Ese no es el final de las dificultades para buscar R-star porque los datos de mercado también tienen un problema grave. La gran caída de todas las tasas de interés entre 1980 y 2019 no se produjo de manera uniforme.

Un notable artículo de Sebastian Hillenbrand muestra que toda la caída desde 1989 se produjo en el período de tres días en torno a las reuniones de la Reserva Federal. En el resto de los momentos no hubo ninguna disminución en los costos de endeudamiento.

Si no lo cree, el BCE ha replicado los datos de Hillenbrand y el siguiente gráfico muestra que ambos conjuntos de datos son esencialmente idénticos.

Lo que esto significa es que la Reserva Federal es claramente importante a la hora de influir en los representantes del mercado de R-star. Esto significa que si los funcionarios miran el mercado para obtener una estimación de R-star, estarán analizando sus propias acciones. Simplemente están mirando al espejo.

Más fundamentalmente, la investigación cuestiona todo el concepto de R-star porque, en teoría, se supone que es un ancla establecida por fuerzas fundamentales que equilibran el ahorro y la inversión.

Si, en cambio, la política de la Fed influye directamente en R-star, lo honesto sería pensar en descartar el concepto de tasa de interés hacia la que estamos tendiendo. La misma lógica se aplica si los gobiernos influyen en R-star con su postura sobre la política fiscal.

Mucho antes de que Powell utilizara la analogía de las nubes, Borio dijo : “Cuando el cielo está nublado, es difícil ver dónde están las estrellas e incluso cuántas hay”.

Otros han racionalizado este resultado con consecuencias menos catastróficas para los banqueros centrales. Isabel Schnabel , miembro de la junta ejecutiva del BCE, dijo que aunque los resultados eran “desconcertantes”, no serían difíciles de explicar si “los mercados financieros. . . En última instancia, recurrir al banco central para obtener información sobre la evolución a largo plazo de la economía”.

Esta es una orientación prospectiva con esteroides y sugiere que los mercados financieros tienen pocas ideas propias aparte de las que aprenden de los augustos banqueros centrales.

Pero hay otras teorías. Quizás los bancos centrales sean importantes a la hora de dar forma a R-star con sus acciones, no con sus palabras. Si las bajas tasas de interés crean empresas zombis que no invierten, esto puede reducir el R-star y reforzarse a sí mismo. O, como reflexionó Stein, tal vez las bajas tasas de interés se habían vuelto adictivas y ya no eran tan estimulantes como antes.

El resultado

Está claro que las estimaciones numéricas de R-star no valen mucho, incluso si los economistas necesitan pensar en el concepto. No sabemos hacia dónde se dirigen las tasas de interés de la Fed u otros bancos centrales. Hemos perdido el ancla que creíamos tener, pero que probablemente nunca tuvimos.

Eso no significa que el análisis económico de las tasas de interés sea inútil. Los bancos centrales necesitan evaluar constantemente si la política monetaria que establecen es expansiva o contractiva en el corto plazo. Hay muchas medidas que pueden observar para ver cómo está funcionando el mecanismo de transmisión.

Lo que no deberían hacer es arrancarle algún número de estrella R a un modelo y darle un crédito que no merece.

Fuente: Financial Times - Abril 2024