El complejo sojero argentino: liderazgo en el crush y desafíos en la agregación de valor

Argentina se posiciona como uno de los principales países del mundo en la transformación industrial del poroto de soja, destacándose por su elevada capacidad de procesamiento y agregado de valor. A diferencia de otros grandes productores, la oleaginosa nacional se industrializa casi en su totalidad a través del proceso de crush, que permite obtener aceite y harina/pellets, pilares del complejo agroexportador. Esta característica no solo define el perfil productivo del sector, sino que también abre oportunidades estratégicas en términos de inserción internacional y desarrollo industrial.

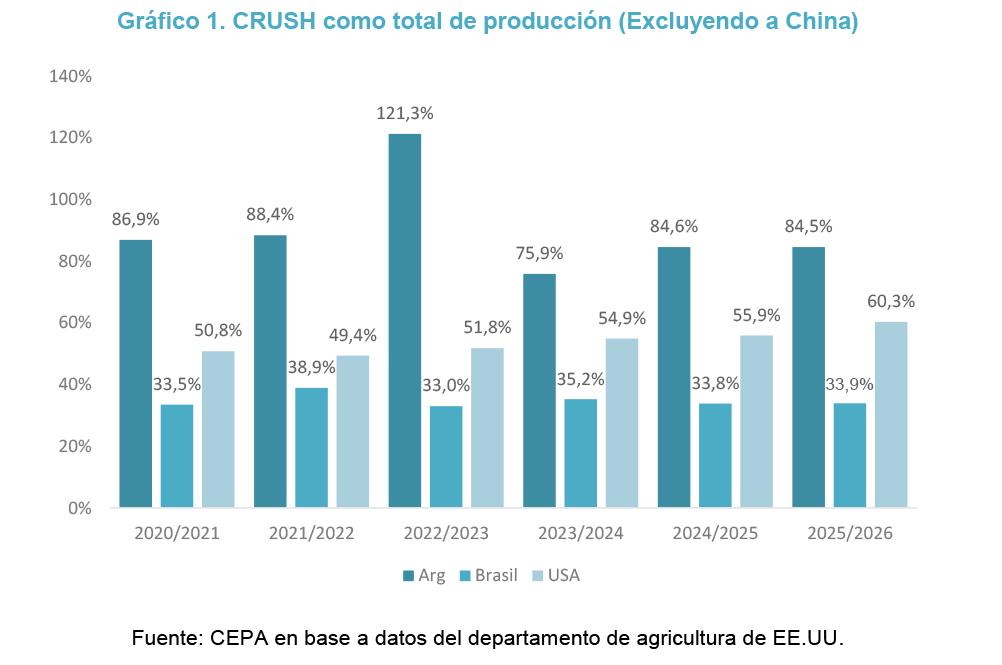

Argentina es uno de los países que más transforma el poroto de soja en harina y aceite a nivel global. Prácticamente la totalidad de la producción local atraviesa el proceso de crush, mediante el cual se industrializa el poroto para obtener aceite crudo y harina o pellets de soja, consolidando un esquema de fuerte agregación de valor en origen.

La potencia de esta capacidad instalada no solo permite procesar la producción doméstica, sino que además impulsa la importación de porotos desde países limítrofes, principalmente Paraguay, para su incorporación al circuito industrial local. Este fenómeno se evidenció con claridad durante la campaña 2022/2023, cuando la sequía redujo la producción nacional y se recurrió a importaciones para sostener los niveles de actividad y rentabilidad de las plantas.

En este marco, la superioridad relativa de la capacidad de procesamiento argentina frente a otros actores regionales, como Brasil, abre la posibilidad de avanzar hacia una estrategia de regionalización del crush. En particular, el desarrollo del corredor Paraná-Paraguay permitiría procesar no solo la soja local, sino también parte de la producción brasileña, especialmente proveniente de Mato Grosso, generando una ventana estratégica para profundizar el agregado de valor en territorio nacional.

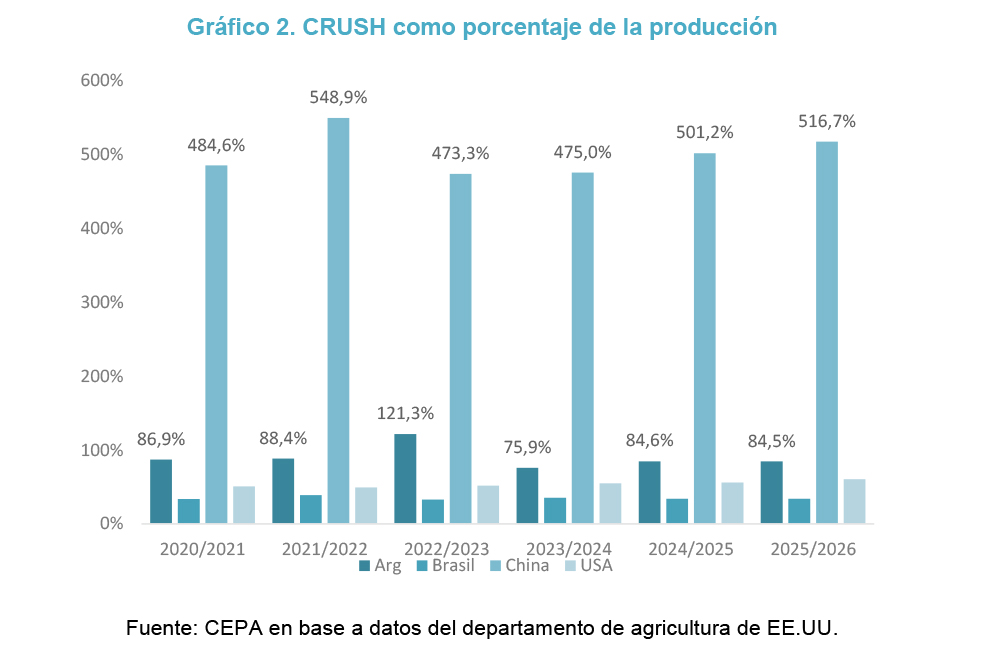

Lejos de ser una anomalía, procesar más poroto que el producido internamente constituye una política deliberada de agregación de valor, replicada a escala global. En este sentido, China se destaca como el principal actor, con niveles de crush significativamente elevados con relación a su producción, consolidándose como el mayor consumidor mundial de soja.

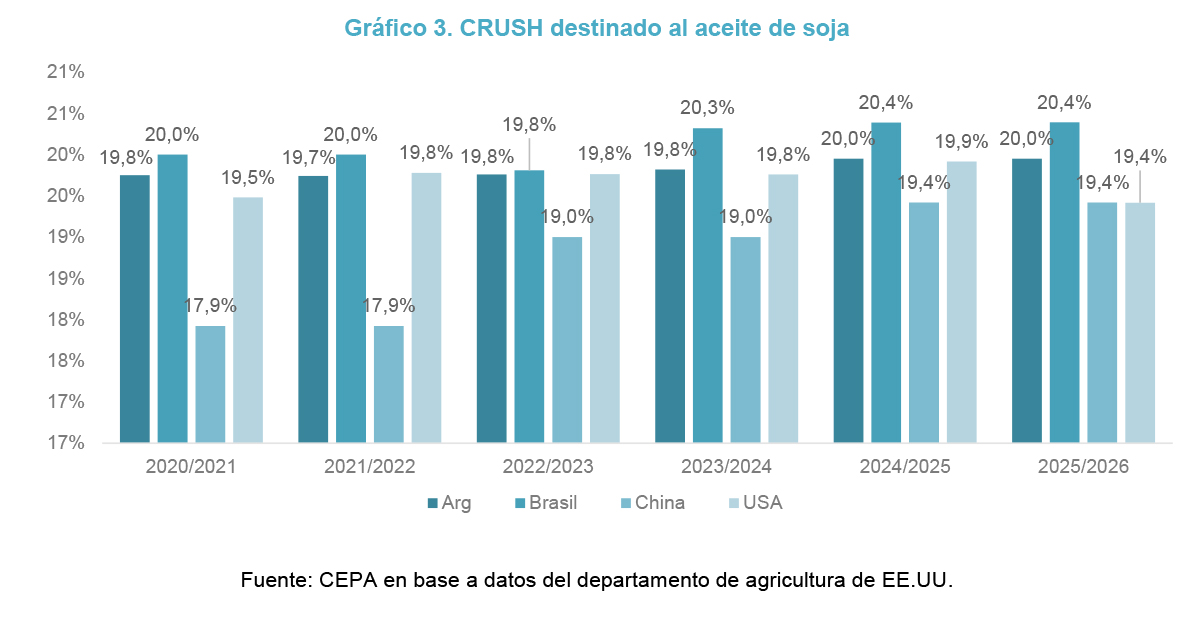

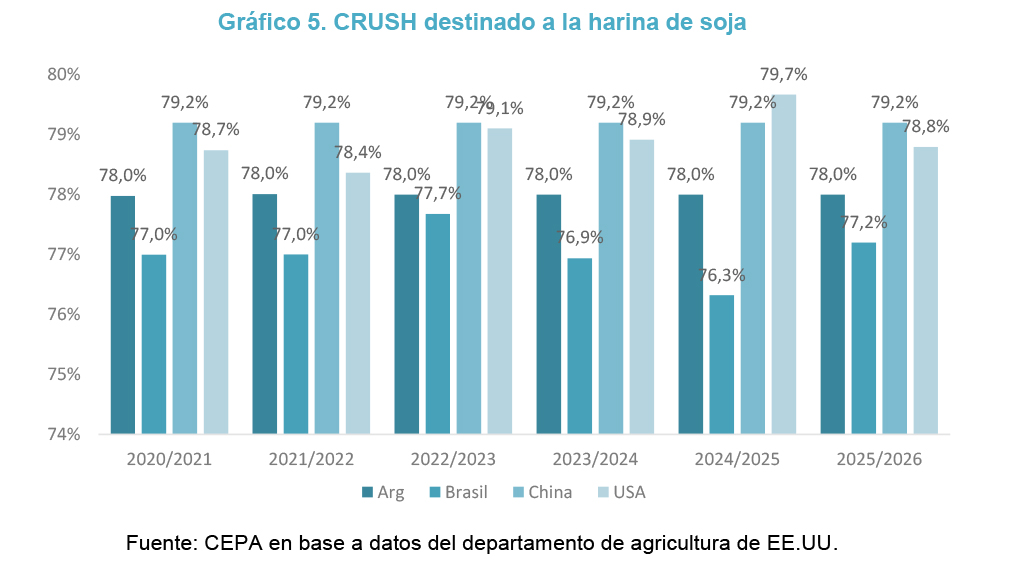

En cuanto a la estructura de industrialización, aproximadamente el 20% del procesamiento se destina a la producción de aceite de soja, principalmente en su forma de aceite crudo desgomado. Este producto constituye un insumo clave dentro de la cadena agroindustrial, con múltiples destinos tanto en el mercado interno como en el externo. Por un lado, se orienta al consumo alimentario, siendo utilizado en la elaboración de aceites refinados para uso doméstico y en la industria de alimentos procesados, y a la producción de biodiésel, sector que ha ganado importancia en los últimos años en el marco de políticas de promoción de energías renovables.

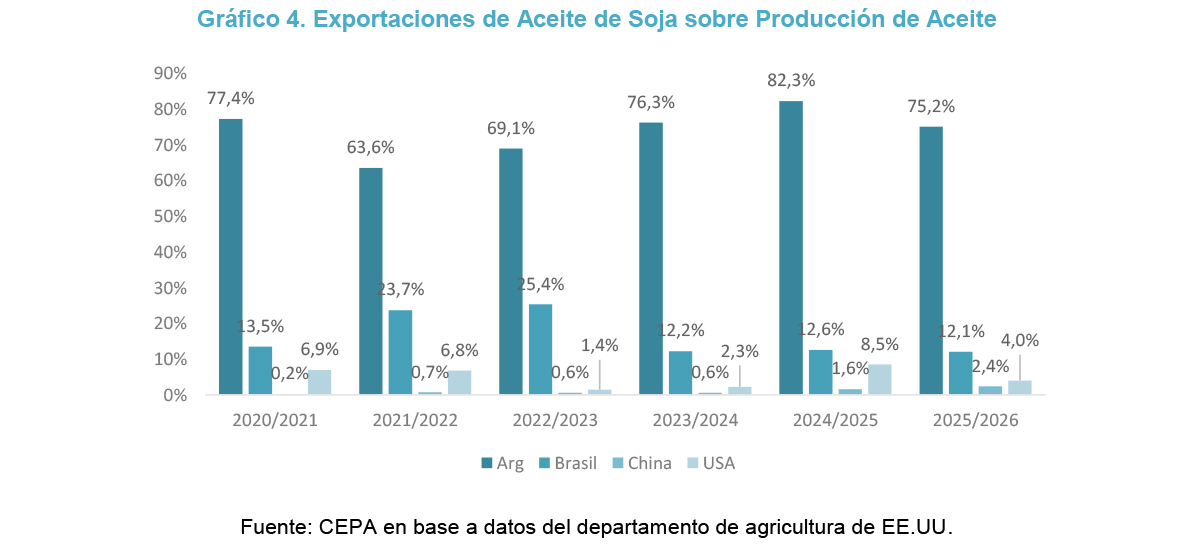

No obstante, y a pesar de esta diversidad de usos, gran parte del aceite producido se exporta en etapas primarias o con bajo nivel de refinamiento, lo que limita la captura de valor agregado a nivel local y refuerza el perfil del país como proveedor de insumos intermedios dentro de la cadena global.

Sin embargo, a diferencia de otros grandes productores como Estados Unidos o China, en Argentina se observa una marcada orientación exportadora. En el caso local, tanto el aceite como la harina de soja se colocan en el mercado externo en etapas relativamente tempranas del proceso productivo, sin avanzar de manera significativa hacia instancias posteriores de transformación industrial. En consecuencia, el país consolida su rol como proveedor de insumos intermedios en la cadena global, resignando parte del potencial asociado a la industrialización avanzada y a la generación de empleo en sectores vinculados.

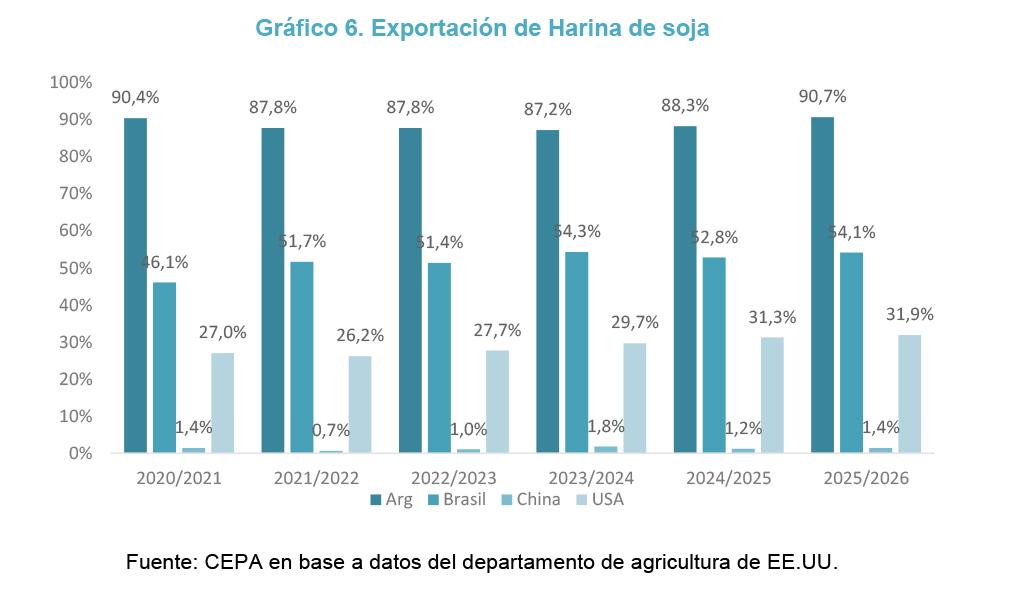

Una dinámica similar se verifica en el caso de la harina o pellets de soja. Si bien el país presenta altos niveles de producción, en línea con su destacada capacidad de procesamiento, estos volúmenes se traducen mayormente en elevados niveles de exportación sin instancias adicionales de transformación. La harina de soja, principal subproducto del proceso de crush, constituye un insumo estratégico para la alimentación animal a nivel global, especialmente en las cadenas de producción de carne aviar, porcina y bovina.

Sin embargo, en el caso argentino, su destino predominante es el mercado externo en estado prácticamente primario, sin integrarse de manera significativa a circuitos productivos locales que permitan avanzar hacia la generación de productos finales. Esta configuración refuerza un patrón de especialización basado en la provisión de insumos intermedios, limitando el desarrollo de encadenamientos industriales internos y la posibilidad de capturar mayores niveles de valor agregado asociados a la transformación de proteína vegetal en proteína animal.

La harina de soja, insumo clave para la alimentación animal a nivel global, se exporta en aproximadamente un 90%, sin integrarse en forma relevante a cadenas de valor locales, como la producción de proteínas animales.

De este modo, Argentina se posiciona como proveedor de insumos intermedios para la producción global —particularmente para la industria cárnica asiática—, pero sin capturar plenamente el valor agregado asociado a la transformación en productos finales.

Por último, la menor intensidad del crush en Brasil —que procesa cerca del 35% de su producción—, sumada a las limitaciones logísticas que enfrenta su principal región productiva (Mato Grosso) en relación con los puertos oceánicos, refuerza la oportunidad estratégica para Argentina. Los más de 1.600 kilómetros que separan esta región de los puertos brasileños convierten al sistema fluvial argentino y a su infraestructura industrial en una alternativa competitiva para el procesamiento y exportación de subproductos.

No obstante, la materialización de esta oportunidad requiere de una política activa que impulse tanto la ampliación del corredor logístico como la modernización de las instalaciones industriales, condiciones necesarias para consolidar un proceso sostenido de agregación de valor.

Conclusión

Argentina cuenta con una posición privilegiada en el complejo sojero global, sustentada en su elevada capacidad de procesamiento y en una infraestructura industrial consolidada. Sin embargo, el modelo actual presenta un límite claro: la fuerte orientación exportadora de productos intermedios impide capturar plenamente el valor agregado asociado a las etapas finales de la cadena.

En este contexto, la posibilidad de avanzar hacia una estrategia de regionalización del crush, aprovechando las ventajas logísticas del corredor Paraná-Paraguay y la menor capacidad relativa de procesamiento de países vecinos, representa una oportunidad concreta para profundizar el desarrollo industrial. No obstante, su concreción no será espontánea: requiere de una intervención estatal decidida que articule infraestructura, financiamiento y planificación estratégica.

En definitiva, el desafío no es solo sostener el liderazgo en el procesamiento de soja, sino avanzar hacia un modelo que transforme esa capacidad en mayor valor agregado, empleo y desarrollo económico a nivel nacional.