La economía en 2026: hay dos caminos, uno lleva a Mandrilandia

Las opciones de Milei se bifurcan: sigue con la idea ciega de confiar en tío Donald o acumula reservas para el año electoral. Todas las opciones desembocan en una misma forma.

En el 2026, para alegría del presidente y sus seguidores más fanáticos, volverá Mandrilandia. Ese mundo pintoresco donde el debate público lo monopolizan los cobradores de comisiones de operaciones bursátiles con su grito de venta: “All in argie” y los funcionarios más importantes del equipo económico con sus ataques infantiles a economistas críticos.

Esta vez, a diferencia de fines del 2024 cuando los dólares del blanqueo hicieron de hada madrina, quien va a convertir la calabaza en carruaje será la cuenta financiera del sector privado donde se proyecta un fuerte ingreso de capitales financieros y hay buenas perspectivas de inversión extranjera directa (IED) a la que espera se sume una reducida dolarización del portafolio de las familias en la primera mitad del año. ¿Entonces, Trump logró el “empalme” entre nuestros deseos de consumo y “dólar barato” con los dólares que va a aportar Vaca Muerta y la minería a partir del 2030? No tan rápido.

Que se haya extendido el momento del baile no significa que cambiamos de cuento. Si este es el camino elegido por el Gobierno, las doce campanadas van a sonar unos meses antes del final del 2026. Época en la que quedarán en el BCRA unos zapatitos de cristal de imitación en oferta en la mayoría de las apps chinas que son furor esta Navidad y un gobierno prendiéndole una vela a las elecciones presidenciales de medio término de los Estados Unidos.

Pero para explicar y que se entienda mejor esta historia sobre la posibilidad de volver a Mandrilandia y sus posibles desenlaces, hace falta retroceder y explicar cómo llegamos a donde estamos y cuáles son los escenarios 2026 más probables.

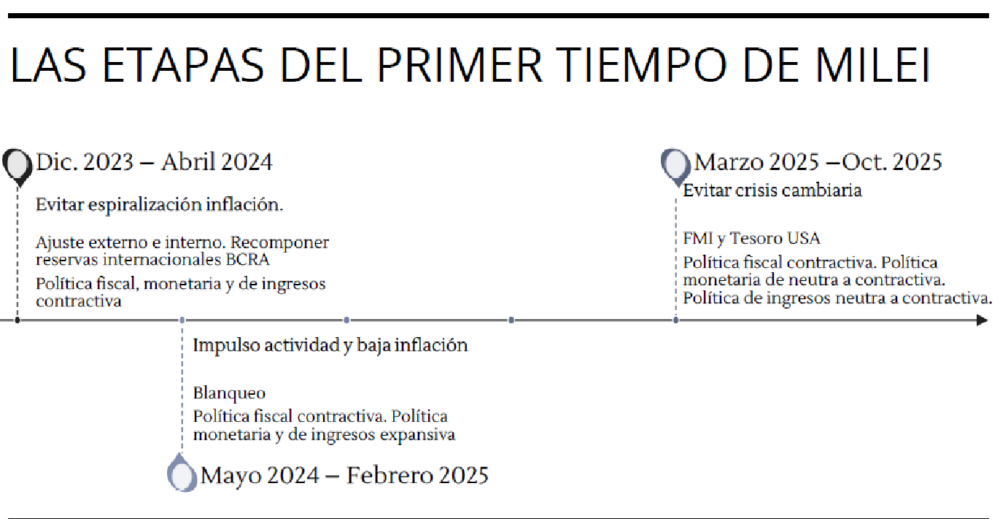

El primer tiempo de Milei

A este primer tiempo, se lo puede dividir en tres etapas según cuál fue el objetivo principal del equipo económico, voluntario o involuntario:

- diciembre 2023 – abril 2024: evitar la espiralización inflacionaria,

- mayo 2024 – febrero 2025: expandir la actividad y bajar la inflación,

- marzo 2025 – octubre 2025: evitar una crisis cambiaria.

El deterioro de los objetivos fue consecuencia de la decisión del gobierno de acortar la duración de la primera etapa donde el ajuste externo e interno instrumentado permitió una fuerte acumulación de reservas internacionales. Si la primera etapa se hubiera extendido a todo el 2024, posiblemente se hubiera evitado la tercera que, es bueno recordar, no pasó a mayores gracias al apoyo extraordinario del gobierno de Estados Unidos al presidente Milei que se tradujo en un acuerdo nuevo con el FMI y la intervención del Tesoro de Estados Unidos en nuestro mercado de cambios.

En relación al próximo año, la incógnita es si el Gobierno aprendió o no alguna de las lecciones de este primer tiempo que se pueden resumir en:

- Apenas se desalinean la tasa de interés y la expectativa de devaluación el sector privado demanda dólares en una magnitud disruptiva para el tamaño del mercado de cambios local.

- Las reservas internacionales disminuyen la expectativa de devaluación y el riesgo de los activos domésticos.

- Sin cepo, la cuenta financiera del sector privado en el agregado es positiva sólo en coyunturas extraordinarias como lo fue en el 2017 y como posiblemente lo sea este 2026.

- En el riesgo de los activos domésticos inciden los pésimos antecedentes crediticios de un país que tuvo tres defaults en los últimos 25 años, aspecto que no se resuelve en un período presidencial.

Los escenarios 2026: el “trade off” con el 2027

Tras las elecciones cambiaron dos aspectos centrales: 1) el Gobierno recuperó la fortaleza e iniciativa política, y 2) se observó un fuerte ingreso de capitales financieros, al que se sumaron buenas perspectivas para los próximos meses de ingreso de IED y la vuelta del gobierno nacional a los mercados de crédito voluntarios. Estos dos aspectos disminuyeron la expectativa de devaluación y permitieron recuperar la calma cambiaria.

Dado el contexto, el Gobierno tiene la oportunidad de reformular el esquema económico en función de las lecciones de la primera parte de la gestión de Milei o continuar por el mismo sendero. En esta decisión se definen los escenarios 2026 más probables que se resumen en el siguiente gráfico.

Dos escenarios posibles

El primer escenario muestra al Gobierno que ignora las enseñanzas de estos dos años confiando en el apoyo de Trump para todo el 2027. En 2026, la economía crecería en una cifra cercana al 4% anual con una nueva baja en la inflación anual. Es decir, se aprovecharía el ingreso de dólares del sector privado para impulsar la actividad y bajar la nominalidad. El problema es que este camino minimiza la acumulación de reservas internacionales y mantiene la fragilidad financiera.

En el otro escenario, el Gobierno aprende de las lecciones de estos dos años e incorpora como objetivo central del 2026 a la acumulación de reservas internacionales en el BCRA. Esto tiene costos: un tipo de cambio real más elevado, crecimiento moderado y una inflación que se mantiene en el 2% mensual.

En el fondo el dilema del gobierno se explica mejor con El cuento de los tres chanchitos que con el de la Cenicienta que se usó al empezar esta nota. El año próximo, el gobierno, al igual que los chanchitos del cuento, deberá elegir si construye una casa de paja con el riesgo de que vuelva el lobo en el 2027 que tendrá la forma de una elevada dolarización de portafolio y de la vuelta del “wait and see” para el resto de los componentes de la cuenta financiera. O si elige construir una casa de ladrillos que resista un año de elecciones presidenciales a costa de menor crecimiento y de una inflación en niveles similares a los de este año.

Un país en un loop eterno

¿Qué cree este columnista que va a pasar en el 2026? Lo de siempre: se va a optar por construir la casa de paja y esperar a que en el 2027 no venga el lobo y si viene que Trump o alguien se haga cargo. Es decir, en el 2026, los dólares que van a ingresar al país por la cuenta financiera van a financiar el crecimiento del PBI y una nueva baja de la inflación. Las reservas del BCRA tendrán un aumento estacional en el primer semestre para caer en el segundo.

Mientras tanto, en el pico de la euforia de los “All in argie” y con los funcionarios como columnistas permanentes del Gordo Dan burlándose de toda mirada crítica, comenzarán a observarse luces amarillas. La primera, cuando vuelva a aumentar la dolarización de portafolio de la mano de la sabiduría de la queridísima “Doña Rosa” que sabe que cuando hay euforia y dólar barato en la previa de una elección presidencial siempre es mejor “dólar billete en mano”.

Si miramos la historia reciente, no hay nada novedoso en esta predicción. Es apostar a que se elige lo de siempre y se descartan el camino largo, la casa de ladrillos y las políticas con una temporalidad que supere la siguiente elección.

El debate público entre economistas

En las últimas semanas, en diferentes intercambios entre economistas el debate giró sobre si es necesario o no tener un tipo de cambio más depreciado para poder acumular reservas o si no es necesario porque la acumulación de reservas del BCRA vendrá de la cuenta financiera. En muchos de los argumentos a favor de la segunda opción, se apela a la experiencia de Brasil donde la acumulación de reservas entre el 2006 y el 2011 ocurrió gracias a los flujos positivos de la cuenta financiera. Esta mirada tiene una virtud: es consistente con un mundo donde los flujos de la cuenta financiera son mucho más relevantes que los de la cuenta corriente.

Por otro lado, es cómoda: marida bien con el camino que va a seguir el gobierno y con las miradas de los economistas opositores que siempre eligen recomendar propuestas de “buenas noticias” que no desentonen con la lógica política de la oposición mayoritaria.

Sobre el paralelismo con Brasil dos cuestiones que no suelen destacarse: 1) en el 2006, el año en el que comienza el crecimiento de las reservas, el país llevaba diez años con una inflación menor al 10% anual, 2) en ese año, además, habían pasado más de quince años del último default.

El futuro ya llegó

Dada la realidad de nuestra moneda y de nuestra deuda pública antes destacada, e incluso proyectando una cuenta financiera positiva para el próximo año, la economía argentina no va a ingresar en un sendero de acumulación de reservas internacionales en la magnitud que necesita si no ajusta el programa económico.

A su vez, en el año 2027, un año de elección presidencial, lo más probable es que la cuenta financiera cambie de signo y vuelva a terreno negativo. Las condiciones actuales, obligan a una política de acumulación de reservas acelerada y para esto hace falta un flujo positivo de la cuenta corriente y de la cuenta financiera. Esto obliga a tener un tipo de cambio real más depreciado y un menor nivel de crecimiento.

La acumulación de reservas por las dos vías debería mantenerse hasta lograr un aumento importante de las reservas netas que aumente la credibilidad del esquema cambiario y baje el riesgo de los activos domésticos. Recién entonces se podría tener un tipo de cambio real más apreciado y que la acumulación ocurra sólo desde los flujos de la cuenta financiera.

Este es el problema de fondo: la casa de ladrillos lleva tiempo y es costosa. Un sacrilegio en el país de la dirigencia política de los “los generales con suerte o los generales muertos” utilizando la analogía de #OffTheRecord.

Fuente: Cenital - Diciembre 2025