10 reflexiones sobre la producción de gas a enero 2018 y el saqueo contra el pueblo argentino

"Fue el peor resultado desde 2013 y la primera caída desde 2014".

Sin necesidad de tarifazo, la producción de gas creció un 3,4% en 2015, corolario de una recuperación iniciada en 2012 que tampoco precisó trasladar los costos de mayores inversiones o erogaciones estatales a los usuarios. Tal fue el éxito de la política gasífera heredada, que al concluir 2016 la producción se había expandido un 4,9% consecuencia del yacimiento Vega Pléyade (Total-PAE-Wintershall) originado en la gestión anterior. Pero en 2017, Vega Pléyade no logró compensar la caída generalizada de la producción: registró una disminución de -0,9% en el país con el gas de pozo más caro del mundo. Fue el peor resultado desde 2013 y la primera caída desde 2014. Con un retraso en la publicación de los datos del upstream sólo explicable por la audiencia pública de abril y la continuidad del pésimo desempeño, el Ministerio de Energía por fin se dignó actualizar los datos para el primer mes del tercer año de gestión neoliberal. ¿Qué fue lo que encontramos?

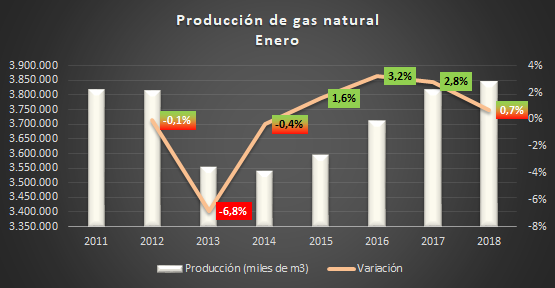

El peor enero desde 2014

En materia gasífera, la producción del primer mes del año siempre supera la de febrero, y tiende a ubicarse entre las más altas del año. Es, por tanto, un importante indicador del estado de situación, sobre todo cuando se lo compara con los mismos meses de años anteriores. Pues bien, sucede que el tercer año de gestión neoliberal comienza con el peor valor para el mes de enero desde 2014:

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas.

La desaceleración es fortísima, al caer del 2,8% al 0,7%. Es clave, en este sentido, esperar los datos del mes de febrero, donde por lo general (en las series históricas) se observa una caída en relación a enero. Si febrero mantiene la tasa de variación entre 2017/16, la producción enero-febrero de 2018 registrará un desplome del 2,4%, el mayor desde 2013.

Reflexiones

Si bien muchos de ellos serán tratados en informes individuales, el pésimo arranque de 2018 es obra de los siguientes factores:

1) Las petroleras más importantes no sólo no levantan cabeza, sino que mostraron caídas alarmantes en enero de 2018. La cercanía del 2019 y la creciente desmejora de las cuentas fiscales (que llevan a la administración nacional a acelerar o ahondar recortes de subsidios) probablemente las induzca a seguir demorando mayores apuestas e inversiones (por ejemplo, muy por debajo del ritmo logrado por el Plan Gas vigente entre 2012 y 2015);

2) El nuevo Plan Gas macrista está dirigido a los nuevos actores, más pequeños y cuya producción no sólo incide poco o nada en el total nacional sino que no logra compensar la caída o el estancamiento de las más grandes. Entre esos nuevos actores, cabe señalar fundamentalmente a Tecpetrol, Exxon Mobil y Shell. Mucho más lejos, otras privadas nacionales (como CGC, de Eurnekian) y extranjeras pero de mucho menor tamaño. Asimismo, debe recordarse que esta versión del Plan Gas no premia al más costoso offshore por sobre el onshore, y omite al gas convencional y al gas asociado;

3) La propuesta de cancelación de la deuda del Plan Gas de 2017 no fue la esperada por las principales productoras, sobre todo YPF (primera productora de gas del país), la más afectada;

4) El yacimiento Vega Pléyade (VP), heredado del gobierno anterior y responsable del 7% de la producción nacional de gas, comenzó a inyectar a partir de febrero de 2016. Su impacto fue notable, explicando más del 90% del crecimiento de la producción nueva en 2016. En 2017, no logró compensar la caída generalizada, mientras que en enero de 2018 su producción ya fue un 20% menor que la del mismo mes de 2018. En la audiencia pública de noviembre de 2017, el enviado de Total adelantaba el amesetamiento de VP, destacando a la vez la intención de la empresa de concentrarse en Vaca Muerta.

5) El desaliento de las grandes empresas y la concentración en la Cuenca Neuquina en detrimento de las demás, se explica de la confluencia entre el nuevo Plan Gas (ver punto 2) y los acuerdos base con productores y distribuidores suscriptos a fines de noviembre de 2017 (ver siguiente punto).

6) La cartelización entre distribuidoras y productoras, apañada y alentada por Aranguren a través de los acuerdos base con productores y distribuidores (30 de noviembre de 2017), estableció un único precio del gas para cada cuenca, en lugar de definirse por pozo. El offshore vale lo mismo que el onshore, y todavía más grave, hay un delta favorable a la neuquina en detrimento las restantes cuencas, sobre todo en relación a la Austral. Si agregamos que en la neuquina los únicos que están pisando fuerte son los nuevos actores -mientras que las grandes deben modificar sus proyectos originales y adaptarse a las condiciones del Plan Gas macrista-, claramente el objetivo de Aranguren es mantener una producción entre estancada y a la baja.

7) El declarado cambio oficialista en la meta de lograr el "abastecimiento" en lugar del "autoabastecimiento" explica la política gasífera del cartel empresarial encabezado por el Grupo Shell y que precisamente tiene a los antedichos nuevos actores como sus restantes miembros, entre otros. La menor producción no es un problema, al contrario, son mayores oportunidades de negocio para la firma angloholandesa, pues serán compensadas por más importaciones de Chile (el proveedor del país trasandino es Shell) y más GNL (recordar que Shell cuadruplicó su participación en las ventas de este gas a la Argentina entre 2016 y 2017).

8) El único proyecto de producción del que Aranguren puede darse corte, Fortín de Piedra (Tecpetrol), demora la producción prometida o pareciera ser menor a la esperada. En la audiencia de noviembre de 2017, el representante de Techint adelantó que dicho proyecto al cabo del primer trimestre de este año estaría rondando los 5 millones de m3 por día (y hacia fines de 2018 unos 10 millones diarios). Pues bien, la producción a enero fue de 1,3 millones. Resulta difícil creer se alcance lo prometido.

9) Las confirmadas promesas de exportación a Chile por parte de Aranguren, sumado al abandono del concepto de "autoabastecimiento", en un mercado interno atrofiado, con una expansión de nuevos usuarios del servicio público de gas por redes en mínimos históricos y proyectos demorados o paralizados en ampliación o construcción de nuevos gasoductos, estarían llevando a las empresas a especular con cubrir las prometidas y anheladas exportaciones a través de mayores excedentes (y no de mayores producciones).

10) Finalmente, la plena vigencia, a partir de 2018, de la política de liberalización de las importaciones de petróleo, gas y combustibles (Decreto 962), sumado a precios del petróleo totalmente alineados al extranjero, el dúo Shell-Trafigura desplazando a YPF como testigos del downstream, y los precios de los combustibles entre los segundos más caros del continente (detrás de Uruguay) tenderán a desmejorar el panorama hasta aquí descripto.

Conclusiones

En pocas semanas más, se realizará una nueva audiencia pública del gas de cara al enésimo incremento del precio del gas en boca de pozo y, por tanto, de las tarifas.

La política gasífera de la administración Macri lleva dos años y un mes de rotundo fracaso para el pueblo argentino, a la vez que otorgando ganancias siderales e innumerables oportunidades de negocios al cartel empresarial con poder de ministerio en cabeza del Grupo Shell. La transferencia de recursos de la ciudadanía a un conjunto de empresas es brutal e inédita en la historia por la magnitud de la estafa y la dilapidación del repunte energético heredado.

* Observatorio de la Energía, Tecnología e Infraestructura para el Desarrollo (OETEC).