Tres brechas y materia oscura

Una forma sencilla de analizar la coyuntura macroeconómica es partir de algunas identidades básicas de las Cuentas Nacionales (CCNN) y en función de estas determinar potenciales riesgos implícitos en la dinámica agregada [1].

Tomando la identidad básica de las CCNN [2]:

PIB = Y = C + I + G + XN + discr.

Donde “C” es Consumo Privado, “I” es Formación Bruta de Capital Fijo (FBK) del sector privado más Variación de Inventarios, “G” es Consumo Público más la FBK del sector público [3], “XN” son las exportaciones netas y “discr.” es la discrepancia estadística.

Sea “TR” la suma entre Ingreso Primario, Ingreso Secundario y la Cuenta Capital del Balance de Pagos [4] y “T” los impuestos netos de subsidios, entonces:

PIB + TR – T – C = I + (G – T) + (XN + TR)

Con S = PIB + TR – T – C y CC = XN + TR, es sencillo obtener la relación entre el balance financiero del sector privado (I – S), el sector público (G – T) y el sector externo (Cuenta Corriente, CC):

(I – S) + (G – T) + CC = 0

Cada uno de los términos del balance muestra cómo cambia por unidad de tiempo la posición financiera neta de cada uno de los sectores y como se relacionan entre sí. Por ejemplo, si G > T, entonces el Gobierno esta en déficit lo que implica un incremento en sus pasivos netos (esto es, aumenta de la deuda pública o se reducen los activos del sector público).

Dado que los balances deben sumar cero, si el Gobierno esta tomando deuda entonces, algún otro sector debería estar en posición de financiar este desequilibrio. Suponiendo el caso donde I = S, entonces, tiene que existir un déficit de Cuenta Corriente (CC < 0) lo que implica el uso de financiamiento externo. Nótese por supuesto que estas identidades no implican un sentido de causalidad.

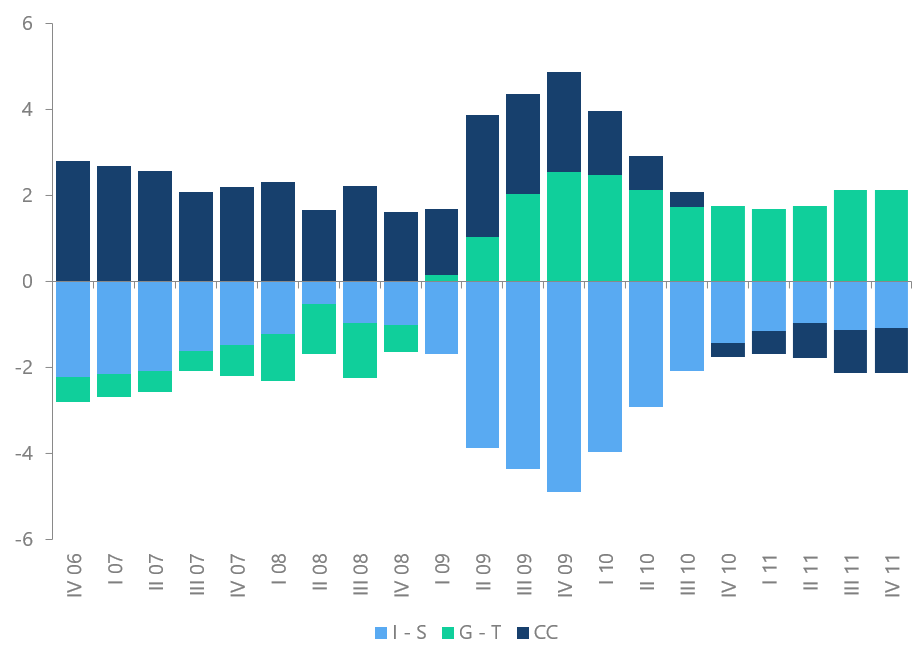

Tomemos como ejemplo lo ocurrido durante la crisis financiera internacional iniciada en 2008 y los años subsiguientes. El estallido de la crisis dio lugar a una profunda recesión en la inversión privada en 2009 que fue compensada por un incremento anticíclico en el gasto público, sin impacto significativo sobre el sector externo.

A partir de 2010 la actividad privada comenzó a acelerar el crecimiento de la inversión, reduciendo el ahorro privado. Sin embargo, el sector público mantuvo su posición deficitaria de forma que la Cuenta Corriente pasó a terreno negativo desde fines de 2010.

Las tres brechas de la economía |

En % del PIB, promedio cuatro trimestres |

Fuente: elaboración propia en base a INDEC |

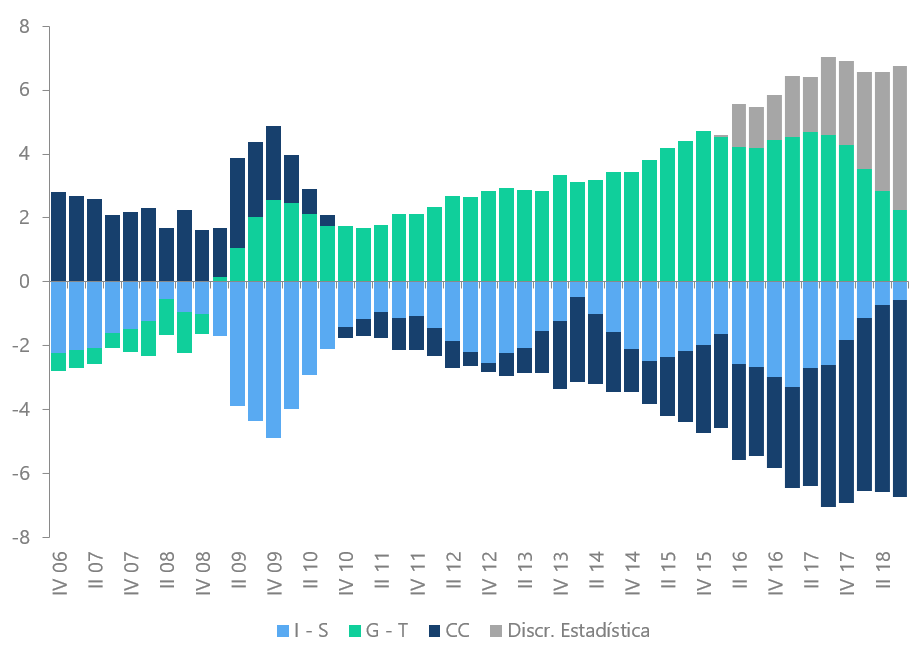

Lamentablemente, aplicar este tipo de análisis al modelo económico en curso no resulta claro ni evidente. En particular, esto responde al acelerado crecimiento observado desde 2016 en la “discrepancia estadística” de las CCNN, que acumula impactos no triviales sobre el balance financiero del conjunto de la economía, alcanzando una magnitud de 4,5% del PIB en el tercer trimestre de 2018.

Las tres brechas de la economía |

En % del PIB, promedio cuatro trimestres |

Fuente: elaboración propia en base a INDEC |

Por supuesto que es esperable que, dada la cantidad de fuentes y metodologías de estimación que implican las CCNN, exista algún nivel de discrepancia estadística. Lo que llama la atención es el orden de magnitud que la misma ha tomado [5].

Nótese entonces que la discrepancia cuenta por la mayor parte del desahorro externo de la economía. En otras palabras, no se puede determinar qué sector está acumulando de forma creciente pasivos externos [6]. Parece como si una “materia oscura” mantuviera unida la consistencia en las CCNN.

[1] En el campo poskeynesiano, esta aproximación suele referenciarse en trabajos de Wynne Godley. Ver, por ejemplo, https://goo.gl/rNEEyj.

[2] Los datos se obtienen de INDEC (https://goo.gl/srngxt).

[3] Para estimar la FBK del Sector Público sumamos la Inversión Real Directa y las Transferencias a Provincias que realice el Estado Nacional. La FBK del sector privado surge de la FBK total menos la FBK del Sector Público.

[4] Los datos del Balance de Pagos surgen de https://goo.gl/B7fpk9.

[5] Si bien las brechas están calculadas en base al PIB nominal, vale la pena destacar que entre 2016 y 2018 la discrepancia estadística aportó 1,5 p.p. al crecimiento real del PIB.

[6] En algunos trabajos el INDEC suele incluir esta discrepancia dentro de la inversión privada, lo que implica tratar a la misma como una “variación de existencias”, de modo tal de captar cambios no estimados en los inventarios. Sin embargo, las CCNN tienen una partida para reflejar esta variable, de forma tal que la inclusión de la discrepancia como inversión amerita una justificación mayor por parte de las autoridades. Máxime, si se considera la magnitud que ha tomado. Ver https://goo.gl/1DQWKU.

Instituto de Trabajo y Economía (ITE) - 12 de febrero de 2019