La estabilización de la inflación en zona de riesgo

Luego de un marcado fracaso, sobre fines de 2018 el BCRA abandonó el esquema de Metas de Inflación (MI) para adoptar un régimen de objetivos sobre la Base Monetaria, bajo un esquema de libre flotación del tipo de cambio dentro de una banda de no intervención.

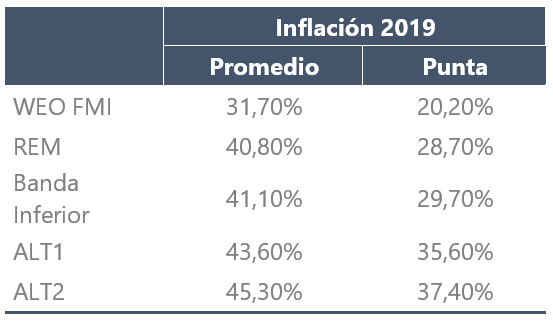

De este modo, las autoridades operan sin un objetivo explícito para el incremento de precios en 2019. Para el consenso de bancos y consultoras del mercado, el incremento anual de precios sería de 40,8% en promedio y de 28,7% en diciembre de este año.

Como quedó demostrado el año pasado, cualquier escenario de inflación proyectada depende críticamente de cual sea el tipo de cambio que se utilice como supuesto en el ejercicio. A fin de evaluar este punto, en base a una versión actualizada del modelo presentado acá, estimamos la dinámica de la inflación en 2019 bajo diferentes supuestos para la cotización del dólar.

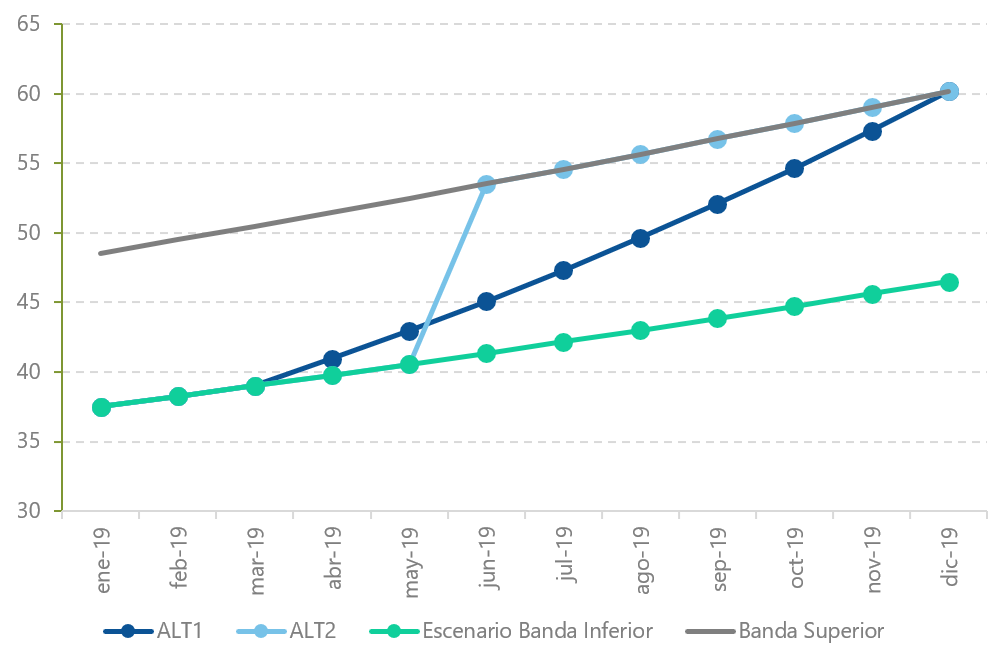

En lo que va de enero, el precio de la divisa en el mercado mayorista promedió $/USD 37,4 cuando la banda inferior de la zona de no intervención se ubica en $/USD 37,5. De este modo, como primer ejercicio estimamos la dinámica de precios asumiendo que el dólar se mantiene en todo 2019 sobre el piso de la banda (“Escenario Banda Inferior”).

A continuación, realizamos dos ejercicios alternativos. Por un lado, suponemos que a partir de abril el dólar converge hacia fin de año al techo de la zona de no intervención (“ALT1”). Por el otro, se supuso que en junio el dólar salta de forma abrupta al techo de la banda (+32% en ese mes) para mantenerse en ese nivel hasta fines de año (“ALT2”). Nótese que ambos escenarios son consistentes con el sostenimiento del régimen cambiario actual y, al menos en principio, no suponen ninguna reacción en particular de parte del BCRA (al menos, en lo que hace a sus intervenciones en el mercado de cambios).

Simulando lo incierto

Tipo de Cambio Mayorista, $/USD, Promedio por mes

Fuente: elaboración propia en base a BCRA

Como base para la proyección del resto de las variables de interés (inflación esperada y brecha de actividad), utilizamos el último Relevamiento de Expectativas de Mercado (REM) que publica el BCRA, en tanto que para el precio de materias primas estimamos el mejor modelo ARMA y, en base al mismo, proyectamos hasta fines de 2019.

Escenarios de inflación*

Inflación Anual, Variación Porcentual

* Los intervalos de confianza corresponden al “Escenario Banda Inferior”

Fuente: elaboración propia en base a BCRA

El “Escenario Banda Inferior” registra una inflación promedio para el año próximo de 41,1%, muy en línea con el 40,8% que indica el REM. En otros términos, la proyección que hoy es el consenso del mercado requiere que el BCRA logre mantener al dólar en valores cercanos al piso de la banda. En este sentido, consultoras y bancos parecen asumir que este será el caso más probable, alineando nuevamente sus proyecciones con “el mejor escenario” para la autoridad monetaria.

Por otro lado, el escenario ALT1, que supone una devaluación “suave” a lo largo del año, sugiere un incremento promedio en los precios de 43,6%, que trepa a 45,3% en el caso de devaluación “abrupta” a mitad de 2019 (ALT2). Como anticipamos, cabe remarcar que ninguno de estos escenarios está por fuera del régimen cambiario [4].

Inflación 2019 según escenarios alternativos

Variación % Anual

Fuente: elaboración propia en base a BCRA

Finalmente, el ejercicio realizado requiere de comentarios adicionales:

1. Esta estimación no realiza ninguna modelización para el precio de las tarifas lo cual, de por sí, podría ser otro factor adicional de inestabilidad;

2. El BCRA todavía no definió la zona de no intervención más allá de marzo. Hemos supuesto que las bandas se incrementan 2% por mes, en línea con la política actual;

3. Los tres escenarios estimados caen dentro del intervalo de 60% de confianza, lo que demuestra el elevado nivel de incertidumbre (en términos estadísticos) que supone realizar proyecciones macro en Argentina, aún en horizontes relativamente cortos de tiempo y;

4. No hemos incluido escenarios de mayor disrupción en el tipo de cambio, aunque los resultados sugieren que si el dólar opera por fuera de estos escenarios el incremento de precios será sensiblemente superior.

[1] Ver https://goo.gl/vfbNCp.

[2] Ver https://goo.gl/sVwuPc.

[3] Consultar el informe del Relevamiento de Expectativas del Mercado (REM) acá.

[4] En el caso ALT2, que supone un salto del tipo de cambio de 32% en junio, el Pass Through (PT) según el modelo estimado es cercano a 8%, es decir, se adicionan 2,5 p.p. de inflación en ese mes. Sumando los efectos de los tres meses siguientes, el PT se ubica en un entorno de 15%, similar a otras estimaciones de corto plazo (ver por ejemplo acá).

Instituto de Trabajo y Economía (ITE) - 22 de enero de 2019