Ante una nueva relación del sistema financiero con las pymes

Un dilema económico para la política monetaria en este contexto consistía en cómo promover un financiamiento subsidiado en pesos de carácter masivo, sin que eso se volcara a los mercados del dólar, presionando excesivamente la brecha.

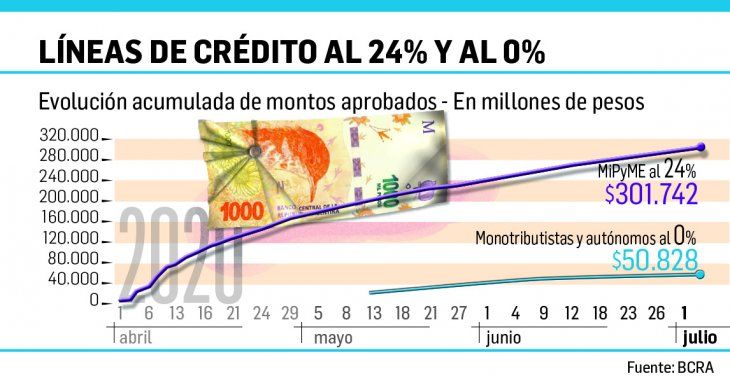

Esta semana los préstamos aprobados en el marco de la Línea de Crédito para MiPyMEs y Servicios de Salud a tasa subsidiada del 24% superaron los $300.000 millones, registrando un total de 174.648 financiaciones en tan sólo 63 días hábiles.

Los analistas pensaban que si se llegaba a $150.000 millones era un gran logro dada la histórica dificultad del sistema financiero para financiar a las MiPyMEs, máxime en un contexto tan particular. Objetivamente nunca se había dado tanto crédito, a tal cantidad de empresas, en tan poco tiempo.

Del total de las financiaciones desembolsadas, unos $6.976 millones se destinaron a empresas de servicios de salud, y el resto a MiPyMEs, que se distribuyó principalmente en los siguientes destinos: un 26% a la cobertura de cheques diferidos, un 21% al pago de sueldos y un 47% a otros conceptos de capital de trabajo.

El impacto de esta línea de crédito fue tan importante, que en el bimestre abril-mayo de este año el saldo de préstamos en pesos a personas jurídicas PyME creció en términos reales un 75% respecto al bimestre previo (pre-pandemia) y un 23% respecto al mismo bimestre del año anterior.

Esto fue posible gracias al trabajo de todo el conjunto de bancos, sin importar su tipo de capital. De hecho, los créditos se reparten en forma balanceada en los tres tercios del sistema (capital privado nacional, capital privado extranjero y bancos públicos). Asimismo, se destaca el rol del FoGar, que garantizó préstamos desembolsados por $ 46.955 millones, un 16% del total. Lo que muestra una importante coordinación entre distintas áreas del sector público.

Adicionalmente a la línea de crédito al 24% para MiPyMEs, se lanzó el crédito a Tasa Cero (subsidiada por el FONDEP) por hasta $150.000 orientado a monotributistas y autónomos, de carácter obligatorio para los bancos que reciban las solicitudes. Según los últimos datos, mediante esta línea se otorgaron 422.101 préstamos, por un monto total de $50.828 millones. Además, se emitieron más de 135.000 tarjetas de crédito nuevas, lo que impactará en un mayor nivel de inclusión financiera a futuro. Vale mencionar también que recientemente la AFIP incorporó nuevos criterios para evaluar los niveles de facturación y la existencia de ingresos por trabajos en relación de dependencia con el objetivo de ampliar la cobertura de esta línea de crédito

Si bien la Línea de Crédito al 24% a MiPyMEs fue un éxito desde el inicio, se realizó un trabajo de rastreo que detectó empresas poco bancarizadas, que no tenían acceso al crédito y justamente eran las más vulnerables en el actual contexto de pandemia. Atendiendo a ello, el BCRA implementó la línea MiPyMe Plus al 24% con garantía automática del FOGAR, con la característica de que los bancos están obligados a otorgarla ante una solicitud. Según los últimos datos, unas 1.838 empresas accedieron a estos créditos. El monto aprobado promedio por empresa fue de $750.000.

Un dilema económico para la política monetaria en este contexto consistía en cómo promover un financiamiento subsidiado en pesos de carácter masivo, sin que eso se volcara a los mercados del dólar, presionando excesivamente la brecha. En general, las líneas han funcionado de manera adecuada y si bien algunas empresas inicialmente usaron el crédito para cancelar deuda comercial externa, acumular importaciones o ir al CCL, eso se fue corrigiendo a través de la regulación, dado que no era prioritario usar crédito en pesos a tasa subsidiada para esos fines.

Actualmente el BCRA está implementando una ampliación de la Línea MiPyMe que implica una inyección de al menos $200.000 millones adicionales con varios objetivos:

1) Profundizar el uso: las empresas que ya accedieron a la línea de financiamiento MiPyMEs al 24% pueden renovar los créditos por el equivalente a la masa salarial mensual.

2) Expandir el alcance: Se buscará llegar a empresas aún no alcanzadas.

3) Invertir en bienes argentinos: La Línea Invertir dará crédito a la tasa subsidiada del 24% de esta línea a empresas de cualquier tamaño que deseen invertir y compren equipamiento y bienes de capital producidos por MiPyMES argentinas.

La suma de las tres líneas de crédito que analizamos llegó a $ 353.952 millones (es decir, 1,4 p.p. del PIB), lo cual es un hito operativo del sistema financiero argentino en un contexto tan especial. Esperemos sea también un punto de partida para una interacción entre sistema financiero y MiPyMEs más intensa y productiva, ya que estas empresas son un pilar imprescindible de toda estrategia de desarrollo inclusivo.

- Jorge Carrera, Vicepresidente segundo del BCRA - Las opiniones son a título personal.

Ámbito - 9 de julio de 2020